- Gurfova Svetlana Adalbievna, a tudományok kandidátusa, egyetemi docens, egyetemi docens

- V. I. nevét viselő Kabard-Balkár Állami Agráregyetem. V.M. Kokova

- MŰKÖDÉSI KAR ERŐ

- MŰKÖDÉSI KAR

- VÁLTOZÓ KÖLTSÉGEK

- MŰKÖDÉSI ELEMZÉS

- FIX KÖLTSÉGEK

A „Térfogat – Költségek – Profit” arány lehetővé teszi a nyereségben bekövetkező változások számszerűsítését az értékesítési volumentől függően a működési tőkeáttétel mechanizmusa alapján. Ennek a mechanizmusnak a működése azon a tényen alapul, hogy a profit mindig gyorsabban változik, mint a termelés volumenének bármilyen változása, a működési költségek részét képező fix költségek jelenléte miatt. A cikkben egy ipari vállalkozás példáján kiszámítják és elemzik a működési tőkeáttétel nagyságát és hatásának erősségét.

- A "szervezet pénzügyi támogatása" fogalmának meghatározására vonatkozó megközelítések jellemzői

- Kabarda és Balkária pénzügyi és gazdasági helyzete a háború utáni időszakban

- A kabard-balkári ipari és kereskedelmi vállalkozások államosításának jellemzői

- A mezőgazdasági formációk fenntarthatóságának hatása a vidéki térségek fejlődésére

Az egyik leghatékonyabb pénzügyi elemzési módszer az operatív és stratégiai tervezés céljára az operatív elemzés, amely a pénzügyi teljesítmény és a költségek, a termelési volumen és az árak közötti kapcsolatot jellemzi. Segít meghatározni a változó és fix költségek, az ár és az értékesítési volumen optimális arányát, minimalizálva a vállalkozói kockázatot. A vezetői számvitel szerves részét képező működéselemzés segíti a vállalkozás finanszírozóit abban, hogy a szervezet pénzforgalmának szinte minden fő szakaszában választ kapjanak számos, előttük felmerülő legfontosabb kérdésre. Eredményei a vállalkozás üzleti titkát képezhetik.

Az operatív elemzés fő elemei a következők:

- működtető kar (áttétel);

- jövedelmezőségi küszöb;

- a vállalkozás pénzügyi erejének állománya.

A működési tőkeáttétel az árbevétel változási ütemének és az árbevétel változásának aránya. Időben mérik, megmutatja, hogy a számláló hányszor nagyobb a nevezőnél, vagyis arra a kérdésre ad választ, hogy a profit változási üteme hányszor haladja meg a bevétel változásának mértékét.

Számítsuk ki a működési tőkeáttétel mértékét az elemzett vállalkozás - JSC "NZVA" - adatai alapján (1. táblázat).

1. táblázat: Az OJSC NZVA működési tőkeáttételének kiszámítása

A számítások szerint 2013. az eredmény változási üteme mintegy 3,2-szerese volt a bevétel változásának. Valójában a bevétel és az eredmény is felfelé változott: a bevétel - 1,24-szeres, a nyereség pedig - 2,62-szeresére a 2012-es szinthez képest. Ugyanakkor az 1,24< 2,62 в 2,1 раза. В 2014г. прибыль уменьшилась на 8,3%, темп ее изменения (снижения) значительно меньше темпа изменения выручки, который тоже невелик – всего 0,02.

Minden egyes vállalkozáshoz és minden egyes tervezési időszakhoz megvan a saját működési tőkeáttétel szintje.

Amikor egy pénzügyi vezető a profitnövekedés maximalizálására törekszik, nem csak a változó költségeket tudja befolyásolni, hanem a fix költségeket is növelheti vagy csökkentheti. Ennek függvényében kiszámolja, hogy a profit hogyan változott - nőtt vagy csökkent - és ennek a változásnak a nagyságát százalékban. A gyakorlatban a működési tőkeáttétel erősségének meghatározására olyan arányt használnak, amelyben a számláló az árbevétel mínusz a változó költségek (bruttó árrés), a nevező pedig a nyereség. Ezt a számot gyakran fedezési összegnek nevezik. Arra kell törekedni, hogy a bruttó fedezet ne csak az állandó költségeket fedezze, hanem az értékesítésből származó nyereséget is képezze.

Az árbevétel változásának százalékban kifejezett eredményre gyakorolt hatásának felméréséhez a bevételnövekedés százalékos arányát megszorozzuk a működési tőkeáttétel (COR) hatásának erejével. Határozzuk meg a SVOR-t az értékelt vállalkozásnál. Az eredményeket a 2. táblázat formájában mutatjuk be.

2. táblázat: A működtető kar ütőerejének kiszámítása a JSC "NZVA" számára

A 2. táblázatból látható, hogy a változó költségek összege a vizsgált időszakban folyamatosan nőtt. Igen, 2013-ban. 138,9 százalékot tett ki a 2012-es szinthez képest, 2014-ben. - 124,2% a 2013-as szinthez képest. és 172,5%-kal a 2012-es szintre. A változó költségek aránya a vizsgált időszak összes költségén belül is folyamatosan növekszik. Változó költségek részesedése 2013-ban nőtt 2012-hez képest. 48,3%-ról 56%-ra, és 2014-ben. - további 9 százalékpont az előző évhez képest. Az erő, amellyel a kezelőkar hat, folyamatosan csökken. 2014-ben több mint 2-szeresére csökkent az elemzett időszak elejéhez képest.

A szervezet tevékenységének pénzügyi irányítása szempontjából a nettó nyereség olyan érték, amely a vállalkozás pénzügyi forrásainak racionális felhasználási szintjétől függ, azaz. ezen források befektetési iránya és a források szerkezete nagyon fontos. Ezzel kapcsolatban vizsgálják az álló- és forgótőke mennyiségét és összetételét, valamint felhasználásuk hatékonyságát. Ezért a működési tőkeáttétel erejének változását az NZVA OJSC eszközállományának változása is befolyásolta. 2012-ben a befektetett eszközök aránya a mérlegfőösszegben 76,5%-ot tett ki, és 2013. 92%-ra nőtt. A tárgyi eszközök aránya 74,2%, illetve 75,2% volt. 2014-ben a befektetett eszközök aránya csökkent (89,7%-ra), de a befektetett eszközök aránya 88,7%-ra emelkedett.

Nyilvánvaló, hogy minél nagyobb a fix költségek aránya a teljes költségvolumenben, annál nagyobb a termelési kar ereje, és fordítva. Ez akkor igaz, amikor az árbevétel nő. Ha pedig csökken az árbevétel, akkor a termelési tőkeáttétel ereje a fix költségek arányától függetlenül még gyorsabban növekszik.

Ebből arra következtethetünk, hogy:

- a szervezet vagyonának szerkezete, a befektetett eszközök aránya jelentős hatással van a SVOR-ra. A tárgyi eszközök bekerülési értékének növekedésével a fix költségek aránya nő;

- az állandó költségek magas aránya korlátozza a folyó költségkezelés rugalmasságának növelését;

- a termelési kar hatáserejének növekedésével nő a vállalkozói kockázat.

Az SVOP formula segít megválaszolni azt a kérdést, hogy mennyire érzékeny a bruttó árrés. Később ennek a képletnek a fokozatos átalakításával meg tudjuk határozni, hogy a működési tőkeáttétel milyen erősséggel működik, az áruegységre jutó változó költségek ára és nagysága, valamint a fix költségek teljes összege alapján.

A működési tőkeáttétel hatásának erősségét általában ismert értékesítési volumenre, egy adott értékesítési bevételre számítják. Az árbevétel változásával a működési tőkeáttétel hatásának erőssége is változik. A SIDS-t nagymértékben meghatározza az átlagos iparági tőkeintenzitási szint, mint objektív tényező: a tárgyi eszközök költségének növekedésével a fix költségek emelkednek.

A termelési tőkeáttétel hatása azonban továbbra is szabályozható az SVOP fix költségek nagyságától való függésével: a fix költségek növekedésével és a profit csökkenésével a működési kar hatása nő, és fordítva. Ez látható a működtető kar erejének átalakított képletéből:

VM / P \u003d (Z post + P) / P, (1)

ahol VM- bruttó árrés; P- profit; Z hozzászólás- fix költségek.

A működési tőkeáttétel ereje a fix költségek bruttó fedezetbeli részarányának növekedésével nő. Az elemzett vállalkozásnál 2013. a fix költségek aránya (mivel a változó költségek aránya nőtt) 7,7%-kal csökkent. A működési tőkeáttétel 17,09-ről 7,23-ra csökkent. 2014-ben - a fix költségek aránya (a változó költségek arányának növekedésével) további 11%-kal csökkent. A működési tőkeáttétel is csökkent 7,23-ról 6,21-re.

Az árbevétel csökkenésével a SVOR növekedése következik be. A bevétel minden egyes százalékos csökkenése egyre nagyobb profitcsökkenést okoz. Ez a működési tőkeáttétel erősségét tükrözi.

Ha viszont nő az árbevétel, de a fedezeti pont már túl van, akkor a működési tőkeáttétel csökken, és minden százalékos bevételnövekedéssel egyre gyorsabban. A jövedelmezőség küszöbétől kis távolságra az SRR maximális lesz, majd ismét csökkenni kezd a fix költségek következő ugrásáig, egy új költségmegtérülési pont átlépésével.

Mindezek a pontok felhasználhatók a jövedelemadó-befizetések előrejelzése során az adótervezés optimalizálásakor, valamint a vállalati kereskedelempolitika részletes elemeinek kidolgozásában. Ha az árbevétel várható dinamikája kellően pesszimista, akkor a fix költségek nem növelhetők, hiszen a nagy működési tőkeáttétel hatására kialakuló kumulatív hatás következtében az árbevétel minden egyes százalékos csökkenésének nyereségcsökkenése többszörösére nőhet. . Ha azonban egy szervezet a termékei (munkái, szolgáltatásai) iránti kereslet növekedését feltételezi hosszú távon, akkor megengedheti magának, hogy ne spóroljon sokat a fix költségeken, mivel ezek nagy része meglehetősen képes nagyobb növekedést biztosítani. nyereséget.

Olyan körülmények között, amelyek hozzájárulnak a vállalkozás bevételének csökkenéséhez, nagyon nehéz csökkenteni az állandó költségeket. Más szóval, a fix költségek magas aránya a teljes összegükben azt jelzi, hogy a vállalkozás kevésbé rugalmas, ezért gyengült. A szervezetek gyakran úgy érzik, hogy egyik tevékenységi területről a másikra kell áttérniük. Természetesen a diverzifikáció lehetősége egyben csábító ötlet, de szervezési szempontból is nagyon nehéz, és főleg anyagi források megtalálása szempontjából. Minél magasabb a tárgyi eszközök bekerülési értéke, annál több oka van a vállalatnak arra, hogy a jelenlegi piaci résén maradjon.

Ezen túlmenően a vállalkozás magas fix költségek arányú állapota jelentősen növeli a működési tőkeáttétel hatását. Ilyen körülmények között az üzleti tevékenység csökkenése a szervezet számára többszörösen kieső profitot jelent. Ha azonban a bevétel kellően magas ütemben növekszik, és a társaság erős működési tőkeáttétellel rendelkezik, akkor nem csak a szükséges összegű jövedelemadót tudja fizetni, hanem jó osztalékot és megfelelő forrást is tud biztosítani a fejlődéséhez. .

Az SVOR az adott gazdálkodó egységhez kapcsolódó vállalkozói kockázat mértékét jelzi: minél nagyobb, annál nagyobb a vállalkozói kockázat.

Kedvező piaci helyzet esetén a működési tőkeáttétel nagyobb ereje (magas tőkeintenzitás) jellemezhető vállalkozás további pénzügyi haszonhoz jut. A tőkeintenzitást azonban csak abban az esetben szabad növelni, ha valóban várható a termékértékesítés volumenének növekedése, pl. nagy gonddal.

Így az értékesítési volumen növekedési ütemének változtatásával meghatározható, hogy a vállalkozásnál kialakult működési tőkeáttétel erejével hogyan változik a nyereség mértéke. A vállalkozásoknál elért hatások a fix és változó költségek arányának változásaitól függően változnak.

Figyelembe vettük a kezelőkar működési mechanizmusát. Megértése lehetővé teszi a fix és változó költségek arányának célirányos kezelését, és ennek eredményeként a vállalkozás jelenlegi tevékenységeinek hatékonyságának javítását, ami tulajdonképpen a működési kar erejének értékében bekövetkezett változások felhasználásával jár. az árupiac különböző trendjei és a gazdasági egység működési ciklusának különböző szakaszai.

Ha a termékpiaci feltételek nem kedvezőek, és a vállalat életciklusának korai szakaszában van, politikájának meg kell határoznia azokat a lehetséges intézkedéseket, amelyek a fix költségek megtakarításával csökkentik a működési tőkeáttétel erejét. Kedvező piaci feltételek mellett, ha a vállalkozást bizonyos biztonsági rés jellemzi, a fix költségek megtakarítására irányuló munka jelentősen gyengülhet. Ilyen időszakokban javasolható a vállalkozásnak a reálberuházások volumenének bővítése a befektetett termelési eszközök átfogó korszerűsítése alapján. A fix költségeket sokkal nehezebb megváltoztatni, így a nagyobb működési tőkeáttétellel rendelkező vállalkozások már nem elég rugalmasak, ami negatívan befolyásolja a költséggazdálkodási folyamat hatékonyságát.

A SIDS-t, mint már említettük, jelentősen befolyásolja az állandó költségek relatív értéke. A nehéz tárgyi eszközökkel rendelkező vállalkozások számára a működési tőkeáttételi mutató magas értékei nagyon veszélyesek. Az instabil gazdaság folyamatában, amikor a vevőket alacsony effektív kereslet jellemzi, amikor a legerősebb infláció zajlik, az árbevétel minden százalékos csökkenése katasztrofálisan, széles körű profitcsökkenéssel jár. A cég a veszteségzónában van. A vezetés blokkoltnak tűnik, vagyis a pénzügyi vezető nem tudja kihasználni a legtöbb lehetőséget a leghatékonyabb és legtermékenyebb vezetői és pénzügyi döntések megválasztására.

Az automatizált rendszerek bevezetése viszonylag lenyomja a fix költségeket az egységnyi termelési költségben. Az indikátorok eltérően reagálnak erre a körülményre: a bruttó fedezeti mutató, a jövedelmezőségi küszöb és az operatív elemzés egyéb elemei. Az automatizálás minden előnyével együtt hozzájárul a vállalkozói kockázat növekedéséhez. Ennek oka pedig a költségstruktúra fix költségek felé dőlése. Amikor egy vállalkozás automatizálást alkalmaz, alaposan mérlegelnie kell befektetési döntéseit. Átgondolt hosszú távú stratégiára van szükség a szervezet számára. Az automatizált termelés, amelynek általában viszonylag alacsony a változó költsége, növeli a működési tőkeáttételt, mint a fix költségek bevonásának mértékét. A magasabb jövedelmezőségi küszöb miatt pedig általában alacsonyabb a pénzügyi biztonsági rés. Emiatt a termelés és a gazdasági tevékenységek által okozott általános kockázati szint magasabb a tőke intenzitásával, mint a közvetlen munka intenzitásával.

Az automatizált termelés azonban nagyobb lehetőségeket rejt magában a költségstruktúra hatékony kezelésében, mint a túlnyomórészt fizikai munkások alkalmazása. Ha széles a választék, a gazdálkodó egységnek önállóan meg kell határoznia, hogy mi a jövedelmezőbb: a magas változó költségek és az alacsony fix költségek, vagy fordítva. Erre a kérdésre nem lehet egyértelműen válaszolni, mivel minden lehetőséget előnyök és hátrányok egyaránt jellemeznek. A végső választás attól függ, hogy az elemzett vállalkozás milyen kiindulási pozícióban van, milyen pénzügyi célokat kíván elérni, mik a működésének körülményei és jellemzői.

Bibliográfia

- Üres, I.A. Pénzügyi vezető enciklopédiája. T.2. A vállalkozás eszköz- és tőkegazdálkodása / I.A. Forma. - M .: "Omega-L" kiadó, 2008. - 448 p.

- Gurfova, S.A. - 2015. - V. 1. - No. 39. - P. 179-183.

- Kozlovsky, V.A. Termelés és üzemirányítás / V.A. Kozlovsky, T.V. Markina, V.M. Makarov. - Szentpétervár: Különleges irodalom, 1998. - 336 p.

- Lebedev, V. G. Költséggazdálkodás a vállalatnál / V. G. Lebedev, T. G. Drozdova, V. P. Kustarev. - Szentpétervár: Péter, 2012. - 592 p.

A működési tőkeáttétel hatása a költségek állandó és változóra való felosztásán, valamint a bevételek ezen költségekkel való összehasonlításán alapul. A termelési tőkeáttétel hatása abban nyilvánul meg, hogy a bevétel bármilyen változása a profit változásához vezet, és a profit mindig többet változik, mint a bevétel.

Minél nagyobb a fix költségek aránya, annál nagyobb a termelési tőkeáttétel és a vállalkozói kockázat. A működési tőkeáttétel szintjének csökkentése érdekében törekedni kell a fix költségek változókká alakítására. Például a termelésben foglalkoztatott munkavállalók átvihetők darabbérre. Ezenkívül az amortizációs költségek csökkentése érdekében a gyártóberendezések bérelhetők.

A működési tőkeáttétel kiszámításának módszertana

A működési tőkeáttétel hatása a következő képlettel határozható meg:

Tekintsük a termelési tőkeáttétel hatását egy gyakorlati példán. Tegyük fel, hogy a jelenlegi időszakban a bevétel 15 millió rubelt tett ki. , a változó költségek 12,3 millió rubelt, a fix költségek pedig 1,58 millió rubelt tettek ki. Jövőre 9,1%-kal szeretné növelni bevételét a társaság. Határozza meg, mennyivel nő a profit a működési tőkeáttétel erejével.

A képlet segítségével számítsa ki a bruttó árrést és a nyereséget:

Bruttó árrés \u003d Bevétel - Változó költségek \u003d 15 - 12,3 \u003d 2,7 millió rubel.

Nyereség \u003d Bruttó árrés - Fix költségek \u003d 2,7 - 1,58 \u003d 1,12 millió rubel.

Ekkor a működési tőkeáttétel hatása a következő lesz:

Működési tőkeáttétel = bruttó árrés / nyereség = 2,7 / 1,12 = 2,41

A működési tőkeáttételi hatás a bevétel százalékos növekedését vagy csökkenését méri a bevétel egy százalékos változása esetén. Ezért, ha a bevétel 9,1%-kal nő, akkor a profit 9,1%-kal * 2,41 = 21,9%-kal nő.

Ellenőrizzük az eredményt, és számoljuk ki, hogy a hagyományos módon (működési tőkeáttétel nélkül) mennyivel változik a profit.

A bevétel növekedésével csak a változó költségek változnak, míg a fix költségek változatlanok maradnak. Mutassuk be az adatokat egy elemző táblázatban.

Így a profit a következőkkel nő:

1365,7 * 100%/1120 – 1 = 21,9%

Minden kereskedelmi vállalkozás célja a gazdasági tevékenységből származó maximális haszon elérése. A gazdálkodás eredményességének, az intézkedések ésszerűségének felméréséhez összehasonlítás és a működési tőkeáttétel kiszámítása szükséges.

Működtető karOlyan mutató, amely tükrözi a profitráta változásának mértékét a bevétel változásának mértékéhez képest az áruk vagy szolgáltatások értékesítése következtében.

A működtető kar jellemzői

- Pozitív hatás csak a fedezeti pont leküzdésekor figyelhető meg, ha az összes költséget fedezik, és a vállalat tevékenysége eredményeként növeli a jövedelmezőséget.

- Az értékesítési volumen növekedésével a működési tőkeáttétel csökken, mert. az eladott áruk számának növekedésével nagyobb lesz a profitnövekedés mértéke, és fordítva, az eladott áruk mennyiségének csökkenésével nagyobb a működési tőkeáttétel. A vállalati profit és a működési tőkeáttétel fordítottan összefügg.

- A működési tőkeáttétel hatása csak rövid időn belül jelentkezik. Mivel a fix költségek csak rövid ideig maradnak változatlanok.

A működtető kar típusai

- ár– határozza meg az árkockázatot, i.e. az értékesítésből származó nyereség összegére gyakorolt hatása;

- természetes- lehetővé teszi a termelés kockázatának felmérését, hogy a kibocsátási mennyiségek hogyan befolyásolják a profitmutatót.

Működési tőkeáttételi intézkedések

- fix költségek részesedése;

- az adózás előtti eredmény és a kibocsátás természetes mértékének aránya;

- a vállalat nettó bevételének és fix költségeinek aránya.

P = (B − Transz) (B − Transz - Post) = (B − Transz) P P=(B-\text(Trans))(B-\text(Trans)-\text(Post))=(B - \text(Len))\text(P)P=(B-Per) (B −Per− Gyors) = (B-Per) P,

ahol B B B- az áruk értékesítéséből származó bevétel összege,

\text(Per) Per- változó költségek

Bejegyzés \text(bejegyzés) Gyors- fix költségek

P \text(P) P- tevékenységből származó nyereség.

Példák problémamegoldásra

1. példa

Határozza meg a működési tőkeáttétel értékét, ha a beszámolási időszakban a társaság bevétele 400 ezer rubel, változó költségei 120 ezer rubel, fix költségei 150 ezer rubel.

Megoldás

A kezelőkar képlete szerint

P \u003d 400 - 120400 - 120 - 150 \u003d 2, 15 P = 400-120400-120-150 \u003d 2,15P=4

0

0

−

1

2

0

4

0

0

−

1

2

0

−

1

5

0

=

2

,

1

5

Válasz: A működési tőkeáttétel 2,15.

Következtetés: Minden rubel haszon után 2,15 rubel jár. árrésbevétel.

2. példa

A cég változó költségei tavaly 450 ezer rubel, a tárgyévben 520 ezer rubel voltak. Mennyire változott a bevétel, ha tavaly 200 ezer rubel volt a nyereség, idén 250 ezer rubel, és az 1,85-ös szintű működési tőkeáttétel 30%-kal csökkent a tárgyévben?

Megoldás

Készítsük el a működtető kar egyenleteit két periódusra:

P 1 \u003d (B 1 - 450) 200 \u003d 1, 85 P1 \u003d (B1-450) 200 \u003d 1,85P 1 =(B 1 -4 5 0 ) 2 0 0 = 1 , 8 5

P 0 = (2–520) 250 = 1,85 ⋅ (1–0,30) P0=(2–520)250=1,85\cdot(1–0,30)P 0 =(2 − 5 2 0 ) 2 5 0 = 1 , 8 5 ⋅ (1 − 0 , 3 0 )

B 1 = 1, 85 ⋅ 200 + 450 = 820 B1=1,85\cdot200+450=820B1=1 , 8 5 ⋅ 2 0 0 + 4 5 0 = 8 2 0 ezer rubel.

B 2 = 1, 85 ⋅ 0, 70 ⋅ 250 + 520 = 843, 75 B2=1,85\cdot0,70\cdot250+520=843,75B2=1 , 8 5 ⋅ 0 , 7 0 ⋅ 2 5 0 + 5 2 0 = 8 4 3 , 7 5 ezer rubel.

Bevétel változás: 843750 − 820000 = 23750 843750-820000 = 23750 8 4 3 7 5 0 − 8 2 0 0 0 0 = 2 3 7 5 0 dörzsölés.

Válasz: A bevétel 23 750 rubel változott.

Így a működési tőkeáttétel nagyobb, minél alacsonyabbak a vállalat változó költségei, és minél nagyobb a fix költségek aránya. A kereskedelmi tevékenység kockázatának csökkentése érdekében alacsonyabb értékű működési tőkeáttételre kell törekedni.

Elemezzük egy vállalkozás működési karját és annak a termelésre és gazdasági tevékenységre gyakorolt hatását, megvizsgáljuk az ár és a természetes tőkeáttétel számítási képleteit, és egy példa segítségével elemezzük értékelését.

Működtető kar. Meghatározás

Működtető kar (működési tőkeáttétel, termelési tőkeáttétel) - az értékesítésből származó nyereség növekedési ütemének többletét mutatja a vállalat bevételének növekedési üteméhez képest. Minden vállalkozás működésének célja az értékesítésből származó nyereség és ennek megfelelően a nettó nyereség növelése, amely a vállalkozás termelékenységének növelésére, pénzügyi hatékonyságának (értékének) növelésére irányulhat. A működési tőkeáttétel alkalmazása lehetővé teszi a vállalkozás értékesítéséből származó jövőbeni nyereség kezelését a jövőbeli bevételek tervezésével. A bevétel nagyságát befolyásoló főbb tényezők: termék ára, változó, fix költségek. Ezért a menedzsment célja a változó és fix költségek optimalizálása, az árpolitika szabályozása az értékesítési nyereség növelése érdekében.

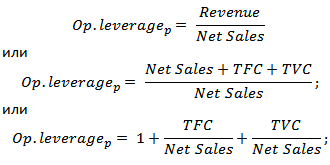

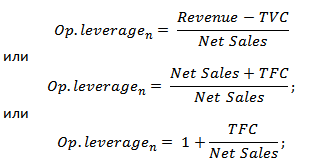

Képlet az ár és a természetes működési tőkeáttétel kiszámításához

|

Képlet a működési tőkeáttétel árának kiszámításához |

A természetes működési tőkeáttétel kiszámításának képlete |

ahol: Op. tőkeáttétel p - ár működési tőkeáttétel; Bevétel - árbevétel; Nettó árbevétel - árbevétel (üzemi eredmény); TVC (Teljes változó Költségek)

– összes változó költség; TFC (Teljes rögzített Költségek) ahol: Op. tőkeáttétel p - ár működési tőkeáttétel; Bevétel - árbevétel; Nettó árbevétel - árbevétel (üzemi eredmény); TVC (Teljes változó Költségek)

– összes változó költség; TFC (Teljes rögzített Költségek)

|

ahol: Op. tőkeáttétel n - természetes működési tőkeáttétel; Bevétel - árbevétel; Nettó árbevétel - árbevétel (üzemi eredmény); TFC (Teljes rögzített Költségek) - teljes fix költség. |

Mit mutat a kezelőkar?

Ár működési tőkeáttétel tükrözi az árkockázatot, vagyis az árváltozások hatását az értékesítésből származó nyereség mértékére. mutatja a termelési kockázatot, vagyis az értékesítésből származó nyereség változékonyságát a kibocsátás mennyiségétől függően.

A magas működési tőkeáttétel a bevétel jelentős többletét tükrözi az értékesítési nyereséghez képest, és a fix és változó költségek növekedését jelzi. A költségek növekedésének okai lehetnek:

- Meglévő létesítmények korszerűsítése, gyártólétesítmények bővítése, termelői létszám növelése, innovációk és új technológiák bevezetése.

- A termékek értékesítési árának csökkenése, az alacsonyan képzett munkaerő bérköltségének nem hatékony növekedése, a hibák számának növekedése, a gyártósor hatékonyságának csökkenése stb. Ez ahhoz vezet, hogy nem tudjuk biztosítani a szükséges értékesítési mennyiséget, és ennek eredményeként csökken a pénzügyi biztonsági rés.

Vagyis a vállalkozásnál felmerülő bármilyen költség egyszerre lehet hatékony, növeli a vállalkozás termelési, tudományos, technológiai potenciálját, és fordítva, hátráltatja a fejlődést.

Működési tőkeáttétel. Hogyan hat a termelékenység a profitra?

Működési tőkeáttételi hatás

Működési (termelési) hatás A tőkeáttétel abban rejlik, hogy a vállalat bevételének változása erősebben befolyásolja az árbevételt.

A fenti táblázatból látható, hogy a működési tőkeáttétel nagyságát befolyásoló fő tényezők a változó, a fix költségek, valamint az értékesítésből származó nyereség. Nézzük meg közelebbről ezeket a tőkeáttételi tényezőket.

fix költségek- ezek olyan költségek, amelyek nem függnek az áruk előállítási és értékesítési volumenétől, a gyakorlatban magukban foglalják a termelőterületek bérleti díját, a vezetők fizetését, a kölcsönkamatokat, az egységes szociális adó levonásait, az értékcsökkenést, az ingatlanadókat és stb.

Változó költségek - ezek olyan költségek, amelyek az áruk előállítási és értékesítési volumenétől függően változnak, ide tartoznak a következők költségei: anyagok, alkatrészek, alapanyagok, üzemanyag stb.

Értékesítési nyereség elsősorban az értékesítés volumenétől és a vállalkozás árpolitikájától függ.

A vállalkozás működési tőkeáttétele és pénzügyi kockázatok

A működési tőkeáttétel közvetlenül kapcsolódik a vállalkozás pénzügyi erejéhez a következő arányon keresztül:

Op. Tőkeáttétel – működési tőkeáttétel;

ZPF - a pénzügyi erő határa.

A működési tőkeáttétel növekedésével a vállalkozás pénzügyi ereje csökken, ami közelebb viszi a jövedelmezőség és a fenntartható pénzügyi fejlődés biztosítására való képtelenség küszöbéhez. Ezért a vállalatnak folyamatosan figyelemmel kell kísérnie termelési kockázatait és azok pénzügyi kockázatokra gyakorolt hatását.

Vegyünk egy példát a működési tőkeáttétel kiszámítására Excelben. Ehhez ismernie kell a következő paramétereket: bevétel, értékesítésből származó nyereség, fix és változó költségek. Ennek eredményeként az ár és a természetes működési tőkeáttétel kiszámításának képlete a következő lesz:

Ár működési tőkeáttétel=B4/B5

Természetes működtető kar=(B6+B5)/B5

Példa a működési tőkeáttétel kiszámítására Excelben

Az áráttétel alapján értékelhető a vállalat árpolitikájának hatása az értékesítésből származó nyereség nagyságára, így ha a termékek ára 2%-kal emelkedik, az értékesítésből származó nyereség 10%-kal nő. A termelési mennyiség 2%-os növekedésével az értékesítésből származó nyereség 3,5%-kal nő. Hasonlóan ennek az ellenkezője igaz, az ár és a mennyiség csökkenésével a tőkeáttételnek megfelelően csökken az értékesítésből származó nyereség értéke.

Összegzés

Ebben a cikkben megvizsgáltuk a működési (termelési) kart, amely lehetővé teszi az értékesítésből származó nyereség értékelését a vállalkozás árképzési és termelési politikájától függően. A magas tőkeáttételi értékek növelik annak kockázatát, hogy kedvezőtlen gazdasági helyzetben a vállalat nyeresége meredeken csökken, aminek eredményeként a vállalat közelebb kerülhet a fedezeti ponthoz, amikor a nyereség egyenlő veszteséggel.

Pénzügyi tőkeáttétel (pénzügyi tőkeáttétel) a vállalat kölcsöntőkéjének a saját tőkéjéhez viszonyított aránya, a vállalat kockázati fokát és stabilitását jellemzi. Minél kisebb a pénzügyi tőkeáttétel, annál stabilabb a pozíció. Másrészt a kölcsöntőke lehetővé teszi a saját tőke megtérülésének növelését, i.e. további tőkehozamot érhet el.

A kölcsöntőke felhasználása esetén a többletnyereség mértékét tükröző mutatót nevezzük pénzügyi tőkeáttétel hatása. Kiszámítása a következő képlettel történik:

EGF \u003d (1 - Sn) × (KR - Sk) × ZK / SK, ahol:

Számítási képlet A pénzügyi tőkeáttétel hatása három tényezőt tartalmaz:

2 következtetést vonhatunk le:

A kölcsöntőke felhasználásának hatékonysága az eszközarányos megtérülés és a hitel kamata közötti aránytól függ. Ha a kölcsön kamata magasabb, mint az eszközök megtérülése, akkor a kölcsöntőke felhasználása veszteséges. Más dolgok egyenlősége esetén b O Több pénzügyi tőkeáttétel ad b O több hatást.

Működési tőkeáttétel (működési tőkeáttétel) megmutatja, hogy az árbevétel változási üteme hányszor haladja meg az árbevétel változásának ütemét. A működési tőkeáttétel ismeretében megjósolható az eredmény változása a bevétel változásával.

Az összes kiadás fedezéséhez szükséges minimális bevételi összeget ún fedezeti pont, viszont azt mutatja, hogy mennyivel csökkenhet a bevétel, hogy a vállalkozás veszteség nélkül működjön pénzügyi ereje.

A bevétel változását okozhatja az ár változása, az értékesítés fizikai mennyiségének változása, valamint mindkét tényező változása.

Bemutatjuk a jelölést:

Az ár működési tőkeáttételét a következő képlet alapján számítjuk ki: Рц = В/П

Rts \u003d (P + Zper + Zpost) / P \u003d 1 + Zper / P + Zpost / P

Természetes működtető kar képlettel számolva:

Rn \u003d (V-Zper) / P

Figyelembe véve, hogy B \u003d P + Zper + Zpost, ezt írhatjuk:

Rn \u003d (P + Zpost) / P \u003d 1 + Zpost / P

Összehasonlítva a működési tőkeáttétel képleteit árban és természetes értelemben, azt láthatjuk pH kisebb a hatása. Ez azzal magyarázható, hogy a természetes mennyiség növekedésével a változó költségek egyszerre nőnek, csökkenésével pedig csökkennek, ami a profit lassabb növekedéséhez / csökkenéséhez vezet.