- גורפובה סבטלנה אדלבנה, מועמד למדעים, פרופסור חבר, פרופסור חבר

- האוניברסיטה החקלאית הממלכתית קברדינו-בלקרית על שם V.I. V.M. קוקובה

- כוח ידית הפעלה

- ידית הפעלה

- עלויות משתנים

- ניתוח תפעולי

- מחיר קבוע

היחס "נפח - עלויות - רווח" מאפשר לכמת שינויים ברווח בהתאם להיקף המכירות על פי מנגנון המינוף התפעולי. פעולתו של מנגנון זה מבוססת על כך שהרווח תמיד משתנה מהר יותר מכל שינוי בהיקף הייצור, עקב הימצאותן של עלויות קבועות כחלק מעלויות התפעול. במאמר, באמצעות דוגמה של מפעל תעשייתי, מחושבים ומנתחים את גודל המינוף התפעולי וחוזק השפעתו.

- מאפיינים של גישות להגדרת המושג "תמיכה פיננסית בארגון"

- המצב הפיננסי והכלכלי של קברדה ובלקריה בתקופה שלאחר המלחמה

- מאפיינים של הלאמה של מפעלים תעשייתיים ומסחריים בקברדינו-בלקריה

- השפעת הקיימות של תצורות חקלאיות על פיתוח אזורים כפריים

אחת השיטות היעילות ביותר לניתוח פיננסי לצורך תכנון תפעולי ואסטרטגי היא ניתוח תפעולי, המאפיין את הקשר בין ביצועים פיננסיים לעלויות, היקפי ייצור ומחירים. זה עוזר לזהות את הפרופורציות האופטימליות בין עלויות משתנות וקבועות, מחיר ונפח מכירות, תוך מזעור הסיכון היזמי. ניתוח תפעולי, בהיותו חלק בלתי נפרד מהחשבונאות הניהולית, מסייע למממנים של המיזם לקבל תשובות לרבות מהשאלות החשובות ביותר שעולות לפניהם כמעט בכל השלבים המרכזיים של תזרים המזומנים של הארגון. תוצאותיה עשויות להוות סוד מסחרי של המיזם.

המרכיבים העיקריים של ניתוח תפעולי הם:

- מנוף הפעלה (מינוף);

- סף רווחיות;

- מלאי החוסן הפיננסי של המיזם.

המינוף התפעולי מוגדר כיחס בין שיעור השינוי ברווח המכירות לשיעור השינוי בהכנסות המכירות. הוא נמדד בזמנים, מראה כמה פעמים המונה גדול מהמכנה, כלומר עונה על השאלה כמה פעמים שיעור השינוי ברווח עולה על שיעור השינוי בפדיון.

בואו לחשב את כמות המינוף התפעולי על סמך הנתונים של הארגון המנותח - JSC "NZVA" (טבלה 1).

טבלה 1. חישוב המינוף התפעולי ב-OJSC NZVA

חישובים מראים שבשנת 2013. שיעור השינוי ברווח היה גבוה פי 3.2 בערך משיעור השינוי בהכנסות. למעשה, גם הפדיון וגם הרווח השתנו כלפי מעלה: הפדיון - פי 1.24, והרווח - פי 2.62 בהשוואה לרמה של 2012. במקביל, 1.24< 2,62 в 2,1 раза. В 2014г. прибыль уменьшилась на 8,3%, темп ее изменения (снижения) значительно меньше темпа изменения выручки, который тоже невелик – всего 0,02.

לכל מיזם ספציפי ולכל תקופת תכנון ספציפית, יש רמת מינוף תפעולית משלו.

כאשר מנהל פיננסי שואף למקסם את שיעור צמיחת הרווח, הוא יכול להשפיע לא רק על עלויות משתנות, אלא גם על עלויות קבועות על ידי יישום נהלי הגדלה או הפחתה. בהתאם לכך, הוא מחשב כיצד הרווח השתנה - גדל או ירד - ואת גודל השינוי הזה באחוזים. בפועל, כדי לקבוע את עוצמת המינוף התפעולי, נעשה שימוש ביחס שבו המונה הוא הכנסות ממכירות בניכוי עלויות משתנות (רווחיות גולמית), והמכנה הוא רווח. נתון זה מכונה לעתים קרובות סכום הכיסוי. יש לשאוף לכך שהרווח הגולמי יכסה לא רק עלויות קבועות, אלא גם יוצר רווח ממכירות.

כדי להעריך את ההשפעה של שינוי בהכנסות ממכירות על הרווח, מבוטאת באחוזים, אחוז הצמיחה בהכנסות מוכפל בעוצמת ההשפעה של מינוף תפעולי (COR). בואו נקבע את ה-SVOR במפעל המוערך. התוצאות מוצגות בצורה של טבלה 2.

טבלה 2. חישוב כוח הפגיעה של ידית ההפעלה על JSC "NZVA"

כפי שמוצג בטבלה 2, כמות העלויות המשתנות לתקופה המנותחת גדלה בהתמדה. כן, ב-2013. הוא הסתכם ב-138.9 אחוזים בהשוואה לרמה של 2012 וב-2014. - 124.2% בהשוואה לרמה של 2013. ו-172.5% לרמה של 2012. גם חלקן של העלויות המשתנות בסך העלויות לתקופה המנותחת גדל בהתמדה. נתח העלויות המשתנות ב-2013 גדל בהשוואה ל-2012. מ-48.3% ל-56%, ובשנת 2014. - עוד 9 נקודות אחוז לעומת השנה הקודמת. הכוח שבו פועל ידית ההפעלה יורד בהתמדה. ב 2014 הוא ירד ביותר מפי 2 בהשוואה לתחילת התקופה המנותחת.

מנקודת מבט של הניהול הפיננסי של פעילות הארגון, הרווח הנקי הוא ערך התלוי ברמת השימוש הרציונלי במשאבים הכספיים של המיזם, כלומר. כיוון ההשקעה של משאבים אלו ומבנה מקורות הכספים חשובים מאוד. בהקשר זה נבדקים היקף והרכב ההון הקבוע והחוזר, כמו גם יעילות השימוש בהם. לפיכך, השינוי ברמת החוזק של המינוף התפעולי הושפע גם מהשינוי במבנה הנכסים של NZVA OJSC. ב 2012 חלקם של הנכסים הלא שוטפים בסך הנכסים הסתכם ב-76.5% ובשנת 2013. הוא עלה ל-92%. חלקם של הרכוש הקבוע עמד על 74.2% ו-75.2% בהתאמה. ב 2014 חלקם של הנכסים הבלתי שוטפים ירד (ל-89.7%), אך חלקם של הרכוש הקבוע גדל ל-88.7%.

ברור שככל שחלקן של העלויות הקבועות בעלות הכוללת גדול יותר, כך גדל כוחו של מנוף הייצור ולהיפך. זה נכון כאשר הכנסות המכירות גדלות. ואם הכנסות המכירות יורדות, אז כוח מינוף הייצור, ללא קשר לחלק העלויות הקבועות, גדל אפילו מהר יותר.

לפיכך, אנו יכולים להסיק כי:

- למבנה נכסי הארגון, חלקם של הנכסים הלא שוטפים, יש השפעה משמעותית על ה-SVOR. עם הגידול בעלות הרכוש הקבוע, שיעור העלויות הקבועות גדל;

- שיעור גבוה של עלויות קבועות מגביל את היכולת להגביר את הגמישות של ניהול עלויות שוטף;

- עם הגברת עוצמת ההשפעה של מנוף הייצור, הסיכון היזמי עולה.

נוסחת SVOP עוזרת לענות על השאלה עד כמה רגיש המרווח הגולמי. מאוחר יותר, על ידי שינוי הדרגתי של נוסחה זו, נוכל לקבוע את החוזק שבו פועל המינוף התפעולי, בהתבסס על המחיר וגודל העלויות המשתנות ליחידת סחורה, והסכום הכולל של העלויות הקבועות.

עוצמת ההשפעה של המינוף התפעולי, ככלל, מחושבת עבור נפח מכירות ידוע, עבור תמורה ספציפית של מכירה נתונה. עם שינוי בהכנסות ממכירות, משתנה גם עוצמת ההשפעה של המינוף התפעולי. SIDS נקבעת במידה רבה על ידי השפעת רמת עוצמת ההון הממוצעת בתעשייה כגורם אובייקטיבי: עם הגידול בעלות הרכוש הקבוע, העלויות הקבועות עולות.

עם זאת, עדיין ניתן לשלוט בהשפעת מינוף הייצור באמצעות התלות של ה-SVOP בכמות העלויות הקבועות: עם עלייה בעלויות הקבועות וירידה ברווח, השפעת המנוף התפעולי עולה, ולהיפך. ניתן לראות זאת מהנוסחה שעברה טרנספורמציה עבור כוח מנוף ההפעלה:

VM / P \u003d (Z post + P) / P, (1)

איפה VM- מרווח גולמי; פ- רווח; פוסט Z- מחיר קבוע.

עוצמת המינוף התפעולי עולה עם עלייה בחלקן של העלויות הקבועות ברווח הגולמי. במפעל המנותח ב-2013. חלקן של העלויות הקבועות ירד (מאחר שחלקן של העלויות המשתנות גדל) ב-7.7%. המינוף התפעולי ירד מ-17.09 ל-7.23. ב 2014 - חלקן של העלויות הקבועות ירד (עם עלייה בחלקן של העלויות המשתנות) ב-11% נוספים. גם המינוף התפעולי ירד מ-7.23 ל-6.21.

עם ירידה בהכנסות ממכירות, מתרחשת עלייה ב-SVOR. כל ירידה באחוזים בהכנסות גורמת לירידה הולכת וגוברת ברווחים. זה משקף את עוצמת המינוף התפעולי.

אם, לעומת זאת, ההכנסות ממכירות עולות, אך נקודת האיזון כבר עברה, אז המינוף התפעולי יורד, ומהר יותר ויותר עם כל גידול באחוזים בהכנסות. במרחק קטן מסף הרווחיות, ה-SRR יהיה מקסימלי, ואז הוא יתחיל לרדת שוב עד לזינוק הבא בעלויות הקבועות עם מעבר נקודה חדשה של החזר עלויות.

כל הנקודות הללו יכולות לשמש בתהליך חיזוי תשלומי מס הכנסה בעת ייעול תכנון המס, וכן בפיתוח מרכיבים מפורטים של המדיניות המסחרית של החברה. אם הדינמיקה הצפויה של הכנסות המכירות פסימית מספיק, אזי לא ניתן להגדיל את העלויות הקבועות, שכן הירידה ברווח מכל ירידה באחוזים בהכנסות המכירות יכולה להיות גדולה פי כמה כתוצאה מההשפעה המצטברת הנגרמת מהשפעה של כוח גדול. של מינוף תפעולי. עם זאת, אם ארגון מניח עלייה בביקוש לסחורות שלו (עבודות, שירותים) בטווח הארוך, אז הוא יכול להרשות לעצמו לא לחסוך הרבה בעלויות קבועות, שכן חלק גדול מהן מסוגל בהחלט לספק גידול גבוה יותר. רווחים.

בנסיבות התורמות לירידה בהכנסות המיזם, קשה מאוד להוזיל עלויות קבועות. במילים אחרות, שיעור גבוה של עלויות קבועות בסכום הכולל שלהן מצביע על כך שהמיזם הפך פחות גמיש, ולכן נחלש יותר. ארגונים חשים לעתים קרובות צורך לעבור מתחום פעילות אחד לאחר. כמובן שהאפשרות לגיוון היא במקביל רעיון מפתה, אך גם קשה מאוד מבחינת הארגון, ובעיקר מבחינת מציאת משאבים כספיים. ככל שהעלות של נכסים קבועים מוחשיים גבוהה יותר, כך יש לחברה יותר סיבות להישאר בנישת השוק הנוכחית שלה.

בנוסף, מצב המיזם עם נתח גבוה בעלויות קבועות מגביר משמעותית את השפעת המינוף התפעולי. בתנאים כאלה, ירידה בפעילות העסקית פירושה עבור הארגון אובדן רווח מוכפל. עם זאת, אם ההכנסות יצמחו בקצב גבוה מספיק, ולחברה יש מינוף תפעולי חזק, אז היא תוכל לא רק לשלם את הסכומים הנדרשים של מס הכנסה, אלא גם לספק דיבידנדים טובים ומימון נאות של התפתחותה.

SVOR מציין את מידת הסיכון היזמי הקשור לישות עסקית נתונה: ככל שהוא גדול יותר, כך הסיכון היזמי גבוה יותר.

בנוכחות מצב שוק נוח, מיזם המאופיין בעוצמה רבה יותר של המינוף התפעולי (עוצמת הון גבוהה) מקבל רווח כספי נוסף. עם זאת, יש להגדיל את עוצמת ההון רק במקרה שבו באמת צפויה עלייה בהיקף המכירות של מוצרים, כלומר. בזהירות רבה.

כך, על ידי שינוי קצב הצמיחה של נפח המכירות, ניתן לקבוע כיצד ישתנה כמות הרווח בכוח המינוף התפעולי שהתפתח בארגון. ההשפעות שיושגו בארגונים ישתנו בהתאם לשינויים ביחס בין עלויות קבועות ומשתנות.

שקלנו את מנגנון הפעולה של ידית ההפעלה. הבנתו מאפשרת ניהול תכליתי של היחס בין עלויות קבועות ומשתנות, וכפועל יוצא, לשפר את יעילות הפעילות השוטפת של המיזם, הכרוכה למעשה בשימוש בשינויים בשווי החוזק של מנוף התפעול תחת מגמות שונות בשוק הסחורות ושלבים שונים במחזור התפקוד של ישות כלכלית.

כאשר תנאי שוק המוצרים אינם נוחים, והחברה נמצאת בשלבים הראשונים של מחזור החיים שלה, המדיניות שלה צריכה לזהות צעדים אפשריים שיסייעו להפחית את עוצמת המינוף התפעולי על ידי חיסכון בעלויות קבועות. בתנאי שוק נוחים וכאשר המיזם מאופיין במרווח בטיחות מסוים, העבודה על חיסכון בעלויות קבועות יכולה להיחלש משמעותית. בתקופות כאלה, ייתכן שיומלץ למפעל להרחיב את היקף ההשקעות האמיתיות על בסיס מודרניזציה מקיפה של נכסי ייצור קבועים. עלויות קבועות הרבה יותר קשה לשינוי, ולכן ארגונים עם מינוף תפעולי גדול יותר אינם גמישים עוד מספיק, מה שמשפיע לרעה על האפקטיביות של תהליך ניהול העלויות.

ה-SIDS, כפי שכבר צוין, מושפע באופן משמעותי מהערך היחסי של עלויות קבועות. עבור ארגונים עם רכוש קבוע כבד, ערכים גבוהים של מחוון המינוף התפעולי מסוכנים מאוד. בתהליך של כלכלה לא יציבה, כאשר הלקוחות מתאפיינים בביקוש אפקטיבי נמוך, כאשר מתרחשת האינפלציה החזקה ביותר, כל אחוז הפחתה בהכנסות ממכירות גורר ירידה קטסטרופלית רחבת טווח ברווחים. החברה נמצאת באזור ההפסד. נראה שההנהלה חסומה, כלומר המנהל הפיננסי אינו יכול להשתמש ברוב האפשרויות לבחירת ההחלטות הניהוליות והפיננסיות האפקטיביות והפרודוקטיביות ביותר.

הכנסת מערכות אוטומטיות מכבידה יחסית עלויות קבועות בעלות הייצור ליחידה. אינדיקטורים מגיבים אחרת לנסיבות אלה: יחס רווחיות גולמית, סף רווחיות ומרכיבים אחרים של ניתוח תפעולי. אוטומציה, על כל יתרונותיה, תורמת לצמיחת הסיכון היזמי. והסיבה לכך היא הטיית מבנה העלויות לכיוון עלויות קבועות. כאשר ארגון מיישם אוטומציה, עליו לשקול בקפידה את החלטות ההשקעה שלו. יש צורך באסטרטגיה ארוכת טווח מחושבת היטב עבור הארגון. ייצור אוטומטי, שיש לו, ככלל, רמה נמוכה יחסית של עלויות משתנות, מגדיל את המינוף התפעולי כמדד למעורבותן של עלויות קבועות. ובגלל סף הרווחיות הגבוה יותר, מרווח הביטחון הפיננסי בדרך כלל נמוך יותר. לכן, רמת הסיכון הכוללת הנגרמת מייצור ופעילות כלכלית גבוהה יותר עם התעצמות ההון מאשר עם התעצמות העבודה הישירה.

עם זאת, ייצור אוטומטי מרמז על הזדמנויות גדולות יותר לניהול יעיל של מבנה העלויות מאשר בשימוש בעיקר בעבודת כפיים של עובדים. אם יש מבחר רחב, על הגוף העסקי לקבוע באופן עצמאי מה משתלם יותר: עלויות משתנות גבוהות ועלויות קבועות נמוכות, או להיפך. לא ניתן לענות באופן חד משמעי על שאלה זו, שכן כל אפשרות מאופיינת ביתרונות ובחסרונות כאחד. הבחירה הסופית תהיה תלויה במיקום הראשוני של המיזם המנותח, אילו יעדים פיננסיים הוא מתכוון להשיג, מהן הנסיבות והתכונות של תפקודו.

בִּיבּלִיוֹגְרָפִיָה

- בלנק, I.A. אנציקלופדיה של מנהל פיננסי. ת.2. ניהול נכסים והון של המיזם / I.A. טופס. - מ.: הוצאה לאור "אומגה-ל", 2008. - 448 עמ'.

- Gurfova, S.A. - 2015. - V. 1. - No. 39. - P. 179-183.

- קוזלובסקי, V.A. ניהול ייצור ותפעול / V.A. קוזלובסקי, T.V. מרקינה, V.M. מקרוב. - סנט פטרסבורג: ספרות מיוחדת, 1998. - 336 עמ'.

- Lebedev, V. G. Management Cost at the Enterprise / V. G. Lebedev, T. G. Drozdova, V. P. Kustarev. - סנט פטרסבורג: פיטר, 2012. - 592 עמ'.

השפעת המינוף התפעולי מבוססת על חלוקת העלויות לקבועות ומשתנות וכן על השוואת ההכנסות עם עלויות אלו. פעולת מינוף הייצור מתבטאת בכך שכל שינוי בהכנסות מוביל לשינוי ברווח, והרווח תמיד משתנה יותר מההכנסה.

ככל ששיעור העלויות הקבועות גבוה יותר, כך מינוף הייצור והסיכון היזמי גבוהים יותר. כדי להפחית את רמת המינוף התפעולי, יש צורך לחפש להמיר עלויות קבועות למשתנים. לדוגמה, ניתן להעביר עובדים המועסקים בייצור לשכר עבודה בחתיכה. כמו כן, כדי להפחית את עלויות הפחת, ניתן לשכור ציוד ייצור.

מתודולוגיה לחישוב המינוף התפעולי

ניתן לקבוע את השפעת המינוף התפעולי על ידי הנוסחה:

הבה נבחן את ההשפעה של מינוף הייצור על דוגמה מעשית. הבה נניח שבתקופה הנוכחית ההכנסות הסתכמו ב-15 מיליון רובל. , עלויות משתנות הסתכמו ב-12.3 מיליון רובל, ועלויות קבועות - 1.58 מיליון רובל. בשנה הבאה החברה רוצה להגדיל את ההכנסות ב-9.1%. קבע כמה הרווח יגדל באמצעות כוח המינוף התפעולי.

באמצעות הנוסחה, חשב את הרווח הגולמי והרווח:

מרווח גולמי \u003d הכנסה - עלויות משתנות \u003d 15 - 12.3 \u003d 2.7 מיליון רובל.

רווח \u003d מרווח גולמי - עלויות קבועות \u003d 2.7 - 1.58 \u003d 1.12 מיליון רובל.

אז ההשפעה של המינוף התפעולי יהיה:

מינוף תפעולי = רווח גולמי / רווח = 2.7 / 1.12 = 2.41

אפקט המינוף התפעולי מודד את אחוז העלייה או הירידה ברווחים עבור שינוי של אחוז אחד בהכנסות. לכן, אם ההכנסה תגדל ב-9.1%, הרווח יגדל ב-9.1% * 2.41 = 21.9%.

בואו נבדוק את התוצאה ונחשב כמה הרווח ישתנה בדרך המסורתית (ללא שימוש במינוף תפעולי).

כאשר ההכנסות גדלות, רק העלויות המשתנות משתנות, בעוד העלויות הקבועות נשארות ללא שינוי. בואו נציג את הנתונים בטבלה אנליטית.

לפיכך, הרווח יגדל ב:

1365,7 * 100%/1120 – 1 = 21,9%

המטרה של כל מפעל מסחרי הוא הרווח המקסימלי כתוצאה מפעילות כלכלית. כדי להעריך את האפקטיביות של הניהול, את הרציונליות של אמצעים, השוואה נדרשת ועל ידי חישוב המינוף התפעולי.

ידית הפעלהאינדיקטור המשקף את מידת השינוי בשיעור הרווח על פני קצב השינוי בהכנסות כתוצאה ממכירת סחורות או שירותים.

תכונות ידית הפעלה

- השפעה חיובית נצפית רק כאשר מתגברים על נקודת האיזון, כאשר כל העלויות מכוסות והחברה מגדילה את הרווחיות כתוצאה מפעילותה.

- עם הגידול בהיקף המכירות, המינוף התפעולי יורד, מכיוון. עם עלייה במספר הסחורות הנמכרות, כמות הצמיחה ברווחים הולכת וגדלה, ולהיפך, עם ירידה בהיקף הסחורות הנמכרות, המינוף התפעולי גבוה יותר. רווח ארגוני ומינוף תפעולי קשורים ביחס הפוך.

- השפעת המינוף התפעולי בא לידי ביטוי רק בפרק זמן קטן. מאחר שעלויות קבועות נשארות ללא שינוי רק בתקופה קצרה.

סוגי ידיות הפעלה

- מחיר– קובע את סיכון המחיר, כלומר. השפעתו על כמות הרווח ממכירות;

- טִבעִי- מאפשר לך להעריך את הסיכון בייצור, כיצד היקפי התפוקה משפיעים על אינדיקטור הרווח.

אמצעי מינוף תפעוליים

- חלק בעלויות קבועות;

- היחס בין הרווח לפני מסים לשיעור התפוקה במונחים טבעיים;

- היחס בין הרווח הנקי לעלויות הקבועות של החברה.

P = (B − Trans) (B − Trans - Post) = (B − Trans) P P=(B-\text(Trans))(B-\text(Trans)-\text(Post))=(B - \text(Len))\text(P)P=(ב-לְכָל) (ב -לְכָל− מָהִיר) = (ב-לְכָל) פ,

איפה ב ב ב- סכום התמורה ממכירת סחורה,

Per \text(Per) לְכָל- עלויות משתנים

פוסט \text(פוסט) מָהִיר- מחיר קבוע

P \text(P) פ- רווח מפעילויות.

דוגמאות לפתרון בעיות

דוגמה 1

קבע את ערך המינוף התפעולי, אם בתקופת הדיווח יש לחברה הכנסה של 400 אלף רובל, עלויות משתנות של 120 אלף רובל, עלויות קבועות של 150 אלף רובל.

פִּתָרוֹן

לפי נוסחת מנוף ההפעלה

P \u003d 400 - 120400 - 120 - 150 \u003d 2, 15 P \u003d 400-120400-120-150 \u003d 2.15P=4

0

0

−

1

2

0

4

0

0

−

1

2

0

−

1

5

0

=

2

,

1

5

תשובה:המינוף התפעולי הוא 2.15.

סיכום:עבור כל רובל רווח, יש 2.15 רובל. רווחי מרווח.

דוגמה 2

העלויות המשתנות של החברה בשנה שעברה היו 450 אלף רובל, בשנה הנוכחית 520 אלף רובל. כמה השתנו ההכנסות אם הרווח בשנה שעברה היה 200 אלף רובל, השנה הוא היה 250 אלף רובל, והמינוף התפעולי, שרמה של 1.85, ירד ב-30% בשנה הנוכחית?

פִּתָרוֹן

בואו נעשה את המשוואות של מנוף ההפעלה לשתי תקופות:

P 1 \u003d (B 1 - 450) 200 \u003d 1, 85 P1 \u003d (B1-450) 200 \u003d 1.85P 1 =(B 1 -4 5 0 ) 2 0 0 = 1 , 8 5

P 0 = (2 - 520) 250 = 1.85 ⋅ (1 - 0. 30) P0=(2-520)250=1.85\cdot(1-0.30)P 0 =(2 − 5 2 0 ) 2 5 0 = 1 , 8 5 ⋅ (1 − 0 , 3 0 )

B 1 = 1, 85 ⋅ 200 + 450 = 820 B1=1.85\cdot200+450=820B1=1 , 8 5 ⋅ 2 0 0 + 4 5 0 = 8 2 0 אלף רובל.

B 2 = 1, 85 ⋅ 0, 70 ⋅ 250 + 520 = 843, 75 B2=1.85\cdot0.70\cdot250+520=843.75B2=1 , 8 5 ⋅ 0 , 7 0 ⋅ 2 5 0 + 5 2 0 = 8 4 3 , 7 5 אלף רובל.

שינוי בהכנסות: 843750 − 820000 = 23750 843750-820000 = 23750 8 4 3 7 5 0 − 8 2 0 0 0 0 = 2 3 7 5 0 לשפשף.

תשובה:ההכנסות השתנו ב-23,750 רובל.

לפיכך, ככל שהמינוף התפעולי גדול יותר, כך העלויות המשתנות של החברה נמוכות יותר וחלקן של העלויות הקבועות גבוה יותר. כדי להפחית את הסיכון לפעילות מסחרית, יש צורך לשאוף לערך נמוך יותר של מינוף תפעולי.

ננתח את מנוף התפעול של מיזם והשפעתו על הייצור והפעילות הכלכלית, נשקול את הנוסחאות לחישוב המחיר והמנוף הטבעי וננתח את הערכתו באמצעות דוגמה.

ידית הפעלה. הַגדָרָה

ידית הפעלה (מינוף תפעולי, מינוף ייצור) - מציג את עודף קצב הצמיחה של הרווח ממכירות על קצב הצמיחה של הכנסות החברה. מטרת תפקודו של כל מיזם היא הגדלת הרווחים ממכירות ובהתאם, הרווח הנקי, אשר ניתן לכוון להגדלת הפריון של המיזם ולהגדלת היעילות הפיננסית (ערכו). השימוש במינוף התפעולי מאפשר לך לנהל את הרווח העתידי ממכירות המיזם על ידי תכנון הכנסות עתידיות. הגורמים העיקריים המשפיעים על גובה ההכנסות הם: מחיר המוצר, עלויות משתנות, קבועות. לכן, מטרת הניהול הופכת לאופטימיזציה של עלויות משתנות וקבועות, הסדרת מדיניות התמחור להגדלת רווחי המכירות.

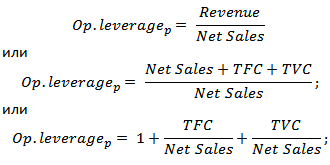

נוסחה לחישוב מחיר ומינוף תפעולי טבעי

|

נוסחה לחישוב מינוף תפעולי מחיר |

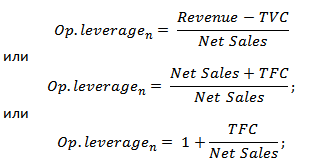

הנוסחה לחישוב מינוף תפעולי טבעי |

איפה: אופ. מינוף p - מינוף תפעולי של מחיר; הכנסה - הכנסות ממכירות; מכירות נטו - רווח מכירות (רווח תפעולי); TVC (סך הכל מִשְׁתַנֶה עלויות)

- סך עלויות משתנות; TFC (סך הכל תוקן עלויות) איפה: אופ. מינוף p - מינוף תפעולי של מחיר; הכנסה - הכנסות ממכירות; מכירות נטו - רווח מכירות (רווח תפעולי); TVC (סך הכל מִשְׁתַנֶה עלויות)

- סך עלויות משתנות; TFC (סך הכל תוקן עלויות)

|

איפה: אופ. מינוף n - מינוף תפעולי טבעי; הכנסה - הכנסות ממכירות; מכירות נטו - רווח מכירות (רווח תפעולי); TFC (סך הכל תוקן עלויות) - סך העלויות הקבועות. |

מה מראה ידית ההפעלה?

מחיר מינוף תפעולימשקף את סיכון המחיר, כלומר את ההשפעה של שינויי מחירים על כמות הרווח מהמכירות. מראה את סיכון הייצור, כלומר את השונות של הרווח ממכירות בהתאם להיקף התפוקה.

מינוף תפעולי גבוה משקף עודף משמעותי של הכנסות על פני רווח המכירות ומצביע על עלייה בעלויות קבועות ומשתנות. העלייה בעלויות עשויה לנבוע מ:

- מודרניזציה של מתקנים קיימים, הרחבת מתקני ייצור, הגדלת כוח אדם בייצור, הכנסת חידושים וטכנולוגיות חדשות.

- ירידה במחירי המכירה של מוצרים, גידול לא יעיל בעלות השכר לכוח אדם בעל כישורים נמוכים, עלייה במספר הליקויים, ירידה ביעילות קו הייצור וכו'. הדבר מוביל לחוסר יכולת לספק את נפח המכירות הדרוש וכתוצאה מכך מפחית את מרווח הביטחון הפיננסי.

במילים אחרות, כל עלויות בארגון יכולות להיות גם אפקטיביות, להגדיל את הפוטנציאל הייצור, המדעי, הטכנולוגי של המיזם, וגם להיפך, לעכב את הפיתוח.

מינוף תפעולי. כיצד משפיעה הפריון על הרווחים?

אפקט מינוף תפעולי

אפקט תפעולי (ייצור).המינוף טמון בעובדה שלשינוי בהכנסות החברה יש השפעה חזקה יותר על רווח המכירות.

כפי שניתן לראות מהטבלה לעיל, הגורמים העיקריים המשפיעים על גודל המינוף התפעולי הם עלויות משתנות, קבועות וגם רווח ממכירות. בואו נסתכל מקרוב על גורמי המינוף הללו.

מחיר קבוע- אלו עלויות שאינן תלויות בהיקף הייצור והמכירה של סחורות, בפועל הן כוללות: שכר דירה עבור שטחי ייצור, משכורות של אנשי הנהלה, ריבית על הלוואות, ניכויים בגין מס סוציאלי אחיד, פחת, ארנונה ו וכו '

עלויות משתנים -אלו עלויות המשתנות בהתאם להיקף הייצור והמכירה של הסחורה, הן כוללות את העלויות של: חומרים, רכיבים, חומרי גלם, דלק וכו'.

רווח מכירותתלוי בעיקר בהיקף המכירות ובמדיניות התמחור של המיזם.

מינוף תפעולי של המיזם וסיכונים פיננסיים

המינוף התפעולי קשור ישירות לאיתנות הפיננסית של המיזם באמצעות היחס:

אופ. מינוף - מינוף תפעולי;

ZPF - מרווח של חוסן פיננסי.

עם צמיחת המינוף התפעולי יורד החוסן הפיננסי של המיזם, מה שמקרב אותו לסף הרווחיות וחוסר היכולת להבטיח פיתוח פיננסי בר קיימא. לכן, החברה צריכה לפקח כל הזמן על סיכוני הייצור שלה והשפעתם על הפיננסיים.

שקול דוגמה לחישוב המינוף התפעולי באקסל. לשם כך יש לדעת את הפרמטרים הבאים: הכנסה, רווח ממכירות, עלויות קבועות ומשתנות. כתוצאה מכך, הנוסחה לחישוב המחיר והמנוף התפעולי הטבעי תהיה כדלקמן:

מחיר מינוף תפעולי=B4/B5

מנוף הפעלה טבעי=(B6+B5)/B5

דוגמה לחישוב מינוף תפעולי באקסל

על סמך מינוף המחירים ניתן להעריך את השפעת מדיניות התמחור של החברה על כמות הרווח מהמכירות, כך שאם מחיר המוצרים יעלה ב-2%, הרווח מהמכירות יגדל ב-10%. ועם גידול בהיקפי הייצור ב-2%, הרווח מהמכירות יגדל ב-3.5%. באופן דומה, ההיפך הוא הנכון, עם ירידה במחיר ובנפח, ערך הרווח המתקבל מהמכירות יקטן בהתאם למינוף.

סיכום

במאמר זה בדקנו את מנוף התפעול (הייצור), המאפשר לנו להעריך את הרווח מהמכירות, בהתאם למדיניות התמחור והייצור של המיזם. ערכי מינוף גבוהים מגדילים את הסיכון לירידה חדה ברווחי החברה במצב כלכלי לא נוח, אשר כתוצאה מכך עשוי לקרב את החברה לנקודת האיזון, כאשר הרווחים שווים להפסדים.

מינוף פיננסי (מינוף פיננסי)הוא היחס בין ההון הלווה של החברה לכספים שלה, הוא מאפיין את מידת הסיכון והיציבות של החברה. ככל שהמינוף הפיננסי קטן יותר, כך הפוזיציה יציבה יותר. מצד שני, הון שאול מאפשר להגדיל את התשואה על ההון, כלומר. להרוויח תשואה נוספת על ההון.

המדד המשקף את רמת הרווח הנוסף בעת שימוש בהון שאול נקרא השפעת המינוף הפיננסי. זה מחושב באמצעות הנוסחה הבאה:

EGF \u003d (1 - Sn) × (KR - Sk) × ZK / SK, כאשר:

נוסחת חישוב השפעת המינוף הפיננסי מכילה שלושה גורמים:

ניתן להסיק 2 מסקנות:

יעילות השימוש בהון הלווה תלויה ביחס שבין התשואה על הנכסים לריבית על ההלוואה. אם שיעור ההלוואה גבוה מהתשואה על הנכסים, השימוש בהון הלווה אינו משתלם. דברים אחרים שווים ב Oמינוף פיננסי נוסף נותן ב Oיותר השפעה.

מינוף תפעולי (מינוף תפעולי)מראה כמה פעמים שיעור השינוי ברווח המכירות עולה על שיעור השינוי בהכנסות ממכירות. בהכרת המינוף התפעולי, ניתן לחזות את השינוי ברווח עם שינוי בהכנסות.

סכום ההכנסה המינימלי הנדרש לכיסוי כל ההוצאות נקרא נקודת איזון, בתורו, מראה כמה ההכנסות יכולות לרדת כך שהארגון יעבוד ללא הפסדים מרווח החוסן הפיננסי.

שינוי בהכנסות יכול להיגרם משינוי במחיר, שינוי בנפח המכירות הפיזי ושינוי בשני הגורמים הללו.

הבה נציג את הסימון:

מינוף התפעול של המחיר מחושב לפי הנוסחה: Рц = В/П

Rts \u003d (P + Zper + Zpost) / P \u003d 1 + Zper / P + Zpost / P

מנוף הפעלה טבעימחושב לפי הנוסחה:

Rn \u003d (V-Zper) / P

בהתחשב בכך B \u003d P + Zper + Zpost, אנו יכולים לכתוב:

Rn \u003d (P + Zpost) / P \u003d 1 + Zpost / P

בהשוואת הנוסחאות למינוף התפעולי במחיר ובמונחים טבעיים, אנו יכולים לראות זאת pHיש פחות השפעה. זה מוסבר בעובדה שעם עלייה בהיקפים פיזיים, העלויות המשתנות גדלות במקביל, ועם ירידה הן יורדות, מה שמוביל לעלייה/ירידה איטית יותר ברווח.