- Gurfová Svetlana Adalbievna, kandidát vied, docent, docent

- Kabardino-balkarská štátna agrárna univerzita pomenovaná po V.I. V.M. Koková

- NAPÁJANIE OVLÁDACIE PÁKY

- OVLÁDACIA PÁKA

- VARIABILNÉ NÁKLADY

- PREVÁDZKOVÁ ANALÝZA

- STÁLE CENY

Pomer „Objem – Náklady – Zisk“ umožňuje kvantifikovať zmeny zisku v závislosti od objemu predaja na základe mechanizmu prevádzkovej páky. Fungovanie tohto mechanizmu je založené na skutočnosti, že zisk sa vždy mení rýchlejšie ako akákoľvek zmena objemu produkcie, a to z dôvodu prítomnosti fixných nákladov ako súčasti prevádzkových nákladov. V článku je na príklade priemyselného podniku vypočítaná a analyzovaná veľkosť prevádzkovej páky a sila jej vplyvu.

- Charakteristika prístupov k vymedzeniu pojmu „finančná podpora organizácie“

- Finančný a ekonomický stav Kabardy a Balkánu v povojnovom období

- Charakteristiky znárodnenia priemyselných a obchodných podnikov v Kabardino-Balkarsku

- Vplyv udržateľnosti poľnohospodárskych útvarov na rozvoj vidieckych oblastí

Jednou z najefektívnejších metód finančnej analýzy pre účely operatívneho a strategického plánovania je operatívna analýza, ktorá charakterizuje vzťah finančnej výkonnosti k nákladom, objemom výroby a cenám. Pomáha identifikovať optimálne pomery medzi variabilnými a fixnými nákladmi, cenou a objemom predaja, čím sa minimalizuje podnikateľské riziko. Operatívna analýza, ktorá je neoddeliteľnou súčasťou manažérskeho účtovníctva, pomáha finančníkom podniku získať odpovede na mnohé z najdôležitejších otázok, ktoré pred nimi vyvstávajú takmer vo všetkých hlavných fázach peňažného toku organizácie. Jeho výsledky môžu predstavovať obchodné tajomstvo podniku.

Hlavné prvky operačnej analýzy sú:

- ovládacia páka (páka);

- prah ziskovosti;

- zásob finančnej sily podniku.

Prevádzková páka je definovaná ako pomer miery zmeny zisku z predaja k miere zmeny výnosov z predaja. Meria sa v časoch, ukazuje, koľkokrát je čitateľ väčší ako menovateľ, to znamená, že odpovedá na otázku, koľkokrát miera zmeny zisku prevyšuje rýchlosť zmeny výnosov.

Vypočítajme si výšku prevádzkovej páky na základe údajov analyzovaného podniku - JSC "NZVA" (tabuľka 1).

Tabuľka 1. Výpočet prevádzkovej páky v OJSC NZVA

Výpočty ukazujú, že v roku 2013. miera zmeny zisku bola približne 3,2-krát vyššia ako miera zmeny výnosov. V skutočnosti sa výnosy aj zisk zmenili smerom nahor: výnosy - 1,24-krát a zisk - 2,62-krát v porovnaní s úrovňou roku 2012. Zároveň 1.24< 2,62 в 2,1 раза. В 2014г. прибыль уменьшилась на 8,3%, темп ее изменения (снижения) значительно меньше темпа изменения выручки, который тоже невелик – всего 0,02.

Pre každý konkrétny podnik a každé konkrétne plánovacie obdobie existuje vlastná úroveň prevádzkovej páky.

Keď sa finančný manažér zameriava na maximalizáciu miery rastu zisku, môže ovplyvňovať nielen variabilné náklady, ale aj fixné náklady uplatňovaním postupov prírastku alebo znižovania. V závislosti od toho vypočíta, ako sa zisk zmenil - zvýšil alebo znížil - a veľkosť tejto zmeny v percentách. V praxi sa na určenie sily prevádzkovej páky používa pomer, v ktorom sú v čitateli tržby mínus variabilné náklady (hrubá marža) a menovateľom je zisk. Tento údaj sa často označuje ako suma krytia. Je potrebné sa snažiť, aby hrubá marža pokrývala nielen fixné náklady, ale tvorila aj zisk z predaja.

Na posúdenie vplyvu zmeny výnosov z predaja na zisk vyjadrený v percentách sa percento rastu výnosov vynásobí silou vplyvu prevádzkovej páky (COR). Stanovme SVOR v hodnotenom podniku. Výsledky sú prezentované vo forme tabuľky 2.

Tabuľka 2. Výpočet sily nárazu ovládacej páky na JSC "NZVA"

Ako ukazuje tabuľka 2, množstvo variabilných nákladov za analyzované obdobie neustále rástlo. Áno, v roku 2013. v porovnaní s rokom 2012 a v roku 2014 to bolo 138,9 percenta. - 124,2 % v porovnaní s úrovňou roku 2013. a 172,5 % na úroveň roku 2012. Neustále sa zvyšuje aj podiel variabilných nákladov na celkových nákladoch za analyzované obdobie. Podiel variabilných nákladov v roku 2013 zvýšil v porovnaní s rokom 2012. zo 48,3 % na 56 % a v roku 2014. - ďalších 9 percentuálnych bodov v porovnaní s predchádzajúcim rokom. Sila, ktorou ovládacia páka pôsobí, neustále klesá. V roku 2014 v porovnaní so začiatkom analyzovaného obdobia klesla viac ako 2-krát.

Čistý zisk je z hľadiska finančného riadenia činnosti organizácie hodnota, ktorá závisí od miery racionálneho využívania finančných zdrojov podniku, t.j. smer investovania týchto zdrojov a štruktúra zdrojov financií sú veľmi dôležité. V tejto súvislosti sa skúma objem a zloženie fixného a pracovného kapitálu, ako aj efektívnosť ich využitia. Preto bola zmena úrovne sily prevádzkovej páky ovplyvnená aj zmenou štruktúry aktív NZVA as. V roku 2012 podiel neobežného majetku na celkových aktívach predstavoval 76,5 % av roku 2013. vzrástol na 92 %. Podiel fixných aktív tvoril 74,2 %, resp. 75,2 %. V roku 2014 poklesol podiel neobežného majetku (na 89,7 %), ale podiel dlhodobého majetku vzrástol na 88,7 %.

Je zrejmé, že čím väčší je podiel fixných nákladov na celkových nákladoch, tým väčšia je sila výrobnej páky a naopak. To platí vtedy, keď tržby z predaja rastú. A ak tržby z predaja klesajú, potom sa sila pákového efektu výroby, bez ohľadu na podiel fixných nákladov, zvyšuje ešte rýchlejšie.

Môžeme teda dospieť k záveru, že:

- podstatný vplyv na SVOR má štruktúra majetku organizácie, podiel neobežného majetku. S rastom nákladov na fixné aktíva sa zvyšuje podiel fixných nákladov;

- vysoký podiel fixných nákladov obmedzuje možnosť zvýšiť flexibilitu súčasného riadenia nákladov;

- so zvyšovaním sily vplyvu produkčnej páky rastie podnikateľské riziko.

Vzorec SVOP pomáha odpovedať na otázku, aká citlivá je hrubá marža. Neskôr, postupnou transformáciou tohto vzorca, budeme schopní určiť silu, s akou prevádzkový pákový efekt funguje, na základe ceny a veľkosti variabilných nákladov na jednotku tovaru a celkovej výšky fixných nákladov.

Sila vplyvu prevádzkovej páky sa spravidla vypočítava pre známy objem predaja, pre daný konkrétny výnos z predaja. So zmenou výnosov z predaja sa mení aj sila vplyvu prevádzkovej páky. SIDS je do značnej miery determinovaný vplyvom priemernej odvetvovej úrovne kapitálovej náročnosti ako objektívneho faktora: s rastom ceny fixných aktív rastú fixné náklady.

Efekt produkčnej páky je však stále možné riadiť pomocou závislosti SVOP od výšky fixných nákladov: s rastom fixných nákladov a poklesom zisku sa zvyšuje efekt prevádzkovej páky a naopak. Toto je možné vidieť z transformovaného vzorca pre silu ovládacej páky:

VM / P \u003d (príspevok Z + P) / P, (1)

kde VM– hrubá marža; P- zisk; Z príspevok- stále ceny.

Sila prevádzkovej páky rastie so zvyšovaním podielu fixných nákladov na hrubej marži. V analyzovanom podniku v roku 2013. poklesol podiel fixných nákladov (keďže sa zvýšil podiel variabilných nákladov) o 7,7 %. Prevádzková páka klesla zo 17,09 na 7,23. V roku 2014 - podiel fixných nákladov klesol (s nárastom podielu variabilných nákladov) o ďalších 11 %. Prevádzková páka sa tiež znížila zo 7,23 na 6,21.

S poklesom príjmov z predaja dochádza k zvýšeniu SVOR. Každý percentuálny pokles tržieb spôsobuje rastúci pokles ziskov. To odráža silu prevádzkovej páky.

Ak na druhej strane tržby z predaja rastú, ale hranica rentability už bola prekonaná, potom sa prevádzkový pákový efekt znižuje, a to rýchlejšie a rýchlejšie s každým percentuálnym zvýšením príjmov. V malej vzdialenosti od prahu ziskovosti bude SRR maximálne, potom začne opäť klesať až do ďalšieho skoku fixných nákladov s prechodom nového bodu návratnosti nákladov.

Všetky tieto body je možné využiť v procese prognózovania platieb dane z príjmov pri optimalizácii daňového plánovania, ako aj pri vypracovaní detailných prvkov obchodnej politiky spoločnosti. Ak je očakávaná dynamika príjmov z predaja dostatočne pesimistická, potom nemožno zvýšiť fixné náklady, pretože pokles zisku z každého percentuálneho zníženia príjmov z predaja sa môže mnohonásobne zvýšiť v dôsledku kumulatívneho efektu spôsobeného vplyvom veľkej prevádzkovej páky. . Ak však organizácia predpokladá nárast dopytu po svojich tovaroch (prácach, službách) dlhodobo, môže si dovoliť výrazne nešetriť na fixných nákladoch, keďže veľká časť z nich je celkom schopná zabezpečiť vyšší nárast zisky.

Za okolností, ktoré prispievajú k zníženiu príjmov podniku, je veľmi ťažké znížiť fixné náklady. Inými slovami, vysoký podiel fixných nákladov na ich celkovej výške naznačuje, že podnik sa stal menej flexibilným, a teda viac oslabeným. Organizácie často cítia potrebu prejsť z jednej oblasti činnosti do druhej. Samozrejme, možnosť diverzifikácie je zároveň lákavá predstava, ale aj organizačne a najmä z hľadiska zháňania finančných zdrojov veľmi náročná. Čím vyššie sú náklady na hmotný investičný majetok, tým viac dôvodov má spoločnosť na to, aby zostala na svojom súčasnom trhu.

Navyše, stav podniku s vysokým podielom fixných nákladov výrazne zvyšuje efekt prevádzkovej páky. V takýchto podmienkach znamená pokles podnikateľskej činnosti pre organizáciu mnohonásobný ušlý zisk. Ak však výnosy rastú dostatočne vysokým tempom a spoločnosť má silnú prevádzkovú páku, potom bude schopná nielen zaplatiť potrebné sumy dane z príjmu, ale aj poskytnúť dobré dividendy a primerané financovanie pre svoj rozvoj. .

SVOR udáva mieru podnikateľského rizika spojeného s daným podnikateľským subjektom: čím je väčšie, tým vyššie je podnikateľské riziko.

V prípade priaznivej situácie na trhu získava podnik charakterizovaný väčšou silou prevádzkovej páky (vysoká kapitálová náročnosť) dodatočný finančný zisk. Kapitálová náročnosť by sa však mala zvyšovať len v prípade, keď sa reálne očakáva nárast objemu predaja produktov, t.j. s veľkou starostlivosťou.

Zmenou miery rastu objemu predaja je teda možné určiť, ako sa bude meniť výška zisku so silou prevádzkovej páky, ktorá sa v podniku vyvinula. Efekty dosiahnuté v podnikoch sa budú líšiť v závislosti od variácií v pomere fixných a variabilných nákladov.

Zvážili sme mechanizmus fungovania ovládacej páky. Jeho chápanie umožňuje cieľavedome riadiť pomer fixných a variabilných nákladov a v dôsledku toho zlepšovať efektívnosť súčasných činností podniku, čo v skutočnosti zahŕňa využitie zmien hodnoty sily prevádzkovej páky pod rôzne trendy na komoditnom trhu a rôzne fázy cyklu fungovania ekonomického subjektu.

Keď podmienky na trhu produktov nie sú priaznivé a spoločnosť je v počiatočných fázach svojho životného cyklu, jej politika by mala identifikovať možné opatrenia, ktoré pomôžu znížiť silu prevádzkovej páky úsporou fixných nákladov. Pri priaznivých trhových podmienkach a keď sa podnik vyznačuje určitou mierou bezpečnosti, môže byť práca na úspore fixných nákladov výrazne oslabená. V takýchto obdobiach možno podniku odporučiť rozšírenie objemu reálnych investícií na základe komplexnej modernizácie fixných výrobných prostriedkov. Fixné náklady sa menia oveľa ťažšie, takže podniky s väčšou prevádzkovou pákou už nie sú dostatočne flexibilné, čo negatívne ovplyvňuje efektívnosť procesu riadenia nákladov.

SIDS, ako už bolo uvedené, výrazne ovplyvňuje relatívna hodnota fixných nákladov. Pre podniky s ťažkými fixnými aktívami sú vysoké hodnoty ukazovateľa prevádzkovej páky veľmi nebezpečné. V procese nestabilnej ekonomiky, keď sa zákazníci vyznačujú nízkym efektívnym dopytom, keď dochádza k najsilnejšej inflácii, každé percento zníženia tržieb z predaja znamená katastrofálny pokles ziskov v širokom rozsahu. Spoločnosť sa nachádza v stratovej zóne. Zdá sa, že manažment je zablokovaný, to znamená, že finančný manažér nemôže využiť väčšinu možností výberu najefektívnejších a najproduktívnejších manažérskych a finančných rozhodnutí.

Zavedenie automatizovaných systémov relatívne znižuje fixné náklady v jednotkových výrobných nákladoch. Ukazovatele reagujú na túto okolnosť odlišne: pomer hrubej marže, prah ziskovosti a ďalšie prvky prevádzkovej analýzy. Automatizácia so všetkými svojimi výhodami prispieva k rastu podnikateľského rizika. A dôvodom je naklonenie nákladovej štruktúry smerom k fixným nákladom. Keď podnik implementuje automatizáciu, mal by starostlivo zvážiť svoje investičné rozhodnutia. Je potrebné mať premyslenú dlhodobú stratégiu organizácie. Automatizovaná výroba, ktorá má spravidla relatívne nízku úroveň variabilných nákladov, zvyšuje prevádzkovú páku ako mieru zapojenia fixných nákladov. A kvôli vyššej hranici ziskovosti je miera finančnej bezpečnosti zvyčajne nižšia. Celková miera rizika spôsobeného výrobnými a ekonomickými aktivitami je preto vyššia pri intenzifikácii kapitálu ako pri intenzifikácii priamej práce.

Automatizovaná výroba však prináša väčšie možnosti efektívneho riadenia nákladovej štruktúry ako pri využívaní prevažne ručnej práce pracovníkov. Ak existuje široký výber, podnikateľský subjekt musí nezávisle určiť, čo je výhodnejšie mať: vysoké variabilné náklady a nízke fixné náklady alebo naopak. Na túto otázku nie je možné jednoznačne odpovedať, pretože každá možnosť sa vyznačuje výhodami aj nevýhodami. Konečný výber bude závisieť od východiskovej pozície analyzovaného podniku, aké finančné ciele chce dosiahnuť, aké sú okolnosti a znaky jeho fungovania.

Bibliografia

- Blank, I.A. Encyklopédia finančného manažéra. T.2. Správa majetku a kapitálu podniku / I.A. Formulár. - M .: Vydavateľstvo "Omega-L", 2008. - 448 s.

- Gurfová, SA - 2015. - V. 1. - č. 39. - S. 179-183.

- Kozlovský, V.A. Riadenie výroby a prevádzky / V.A. Kozlovský, T.V. Markina, V.M. Makarov. - Petrohrad: Špeciálna literatúra, 1998. - 336 s.

- Lebedev, V. G. Riadenie nákladov v podniku / V. G. Lebedev, T. G. Drozdova, V. P. Kustarev. - Petrohrad: Peter, 2012. - 592 s.

Efekt prevádzkovej páky je založený na rozdelení nákladov na fixné a variabilné, ako aj na porovnaní výnosov s týmito nákladmi. Pôsobenie produkčnej páky sa prejavuje v tom, že každá zmena výnosov vedie k zmene zisku a zisk sa vždy mení viac ako výnos.

Čím vyšší je podiel fixných nákladov, tým vyššia je páka výroby a podnikateľské riziko. Na zníženie úrovne prevádzkovej páky je potrebné snažiť sa previesť fixné náklady na premenné. Napríklad pracovníci zamestnaní vo výrobe môžu byť preradení na mzdové práce za prácu. Na zníženie nákladov na odpisy je možné výrobné zariadenia prenajať.

Metodika výpočtu prevádzkovej páky

Účinok prevádzkovej páky možno určiť podľa vzorca:

Uvažujme o vplyve produkčnej páky na praktickom príklade. Predpokladajme, že v súčasnom období príjmy dosiahli 15 miliónov rubľov. , variabilné náklady dosiahli 12,3 milióna rubľov a fixné náklady - 1,58 milióna rubľov. V budúcom roku chce spoločnosť zvýšiť tržby o 9,1 %. Určte, o koľko sa zvýši zisk pomocou sily prevádzkovej páky.

Pomocou vzorca vypočítajte hrubú maržu a zisk:

Hrubá marža \u003d Výnosy - Variabilné náklady \u003d 15 - 12,3 \u003d 2,7 milióna rubľov.

Zisk \u003d hrubá marža - fixné náklady \u003d 2,7 - 1,58 \u003d 1,12 milióna rubľov.

Potom bude efekt prevádzkovej páky:

Prevádzková páka = hrubá marža / zisk = 2,7 / 1,12 = 2,41

Prevádzkový pákový efekt meria percentuálny nárast alebo pokles zisku pri jednopercentnej zmene výnosov. Ak sa teda príjmy zvýšia o 9,1 %, zisk sa zvýši o 9,1 % * 2,41 = 21,9 %.

Skontrolujme výsledok a vypočítajme, o koľko sa zmení zisk tradičným spôsobom (bez použitia prevádzkovej páky).

Pri raste výnosov sa menia iba variabilné náklady, zatiaľ čo fixné náklady zostávajú nezmenené. Prezentujme údaje v analytickej tabuľke.

Zisk sa teda zvýši o:

1365,7 * 100%/1120 – 1 = 21,9%

Cieľom každého obchodného podniku je maximálny zisk ako výsledok hospodárskej činnosti. Na posúdenie efektívnosti riadenia, racionality opatrení je potrebné porovnanie a pomocou výpočtu prevádzkovej páky.

Ovládacia pákaUkazovateľ, ktorý vyjadruje mieru zmeny miery zisku v porovnaní s mierou zmeny výnosov v dôsledku predaja tovarov alebo služieb.

Funkcie ovládacej páky

- Pozitívny efekt je pozorovaný až pri prekonaní bodu zvratu, kedy sú pokryté všetky náklady a podnik v dôsledku svojich aktivít zvyšuje ziskovosť.

- S rastom objemu predaja klesá prevádzková páka, pretože. s nárastom počtu predaných tovarov sa zvyšuje výška zisku a naopak, s poklesom objemu predaného tovaru je prevádzková páka vyššia. Zisk podniku a prevádzková páka sú nepriamo úmerné.

- Efekt prevádzkovej páky sa prejavuje len v malom časovom období. Keďže fixné náklady zostávajú nezmenené len v krátkom období.

Typy ovládacej páky

- cena– určuje cenové riziko, t.j. jeho vplyv na výšku zisku z predaja;

- prirodzené- umožňuje posúdiť riziko výroby, ako objemy výstupov ovplyvňujú ukazovateľ zisku.

Opatrenia prevádzkového pákového efektu

- podiel fixných nákladov;

- pomer zisku pred zdanením k miere produkcie v naturálnom vyjadrení;

- pomer čistého príjmu k fixným nákladom podniku.

P = (B − Trans) (B − Trans – Post) = (B − Trans) P P=(B-\text(Trans))(B-\text(Trans)-\text(Post))=(B – \text(Len))\text(P)P=(B-Za) (B −Za− Rýchlo) = (B-Za) P,

kde B B B- výška výťažku z predaja tovaru,

Za \text (Za) Za- variabilné náklady

Príspevok \text(Príspevok) Rýchlo- stále ceny

P \text(P) P- zisk z činnosti.

Príklady riešenia problémov

Príklad 1

Určite hodnotu prevádzkovej páky, ak má spoločnosť vo vykazovanom období príjem 400 000 rubľov, variabilné náklady 120 000 rubľov, fixné náklady 150 000 rubľov.

Riešenie

Podľa vzorca ovládacej páky

P \u003d 400 - 120 400 - 120 - 150 \u003d 2, 15 P \u003d 400-120400-120-150 \u003d 2,15P=4

0

0

−

1

2

0

4

0

0

−

1

2

0

−

1

5

0

=

2

,

1

5

odpoveď: Prevádzková páka je 2,15.

Výkon: Na každý rubeľ zisku pripadá 2,15 rubľov. maržový zisk.

Príklad 2

Variabilné náklady spoločnosti boli vlani 450 tisíc rubľov, v bežnom roku 520 tisíc rubľov. O koľko sa zmenil výnos, ak bol minulý rok zisk 200 tisíc rubľov, tento rok to bolo 250 tisíc rubľov a prevádzková páka, ktorá má úroveň 1,85, sa v bežnom roku znížila o 30 %?

Riešenie

Urobme rovnice ovládacej páky pre dve obdobia:

P 1 \u003d (B 1 - 450) 200 \u003d 1, 85 P1 \u003d (B1-450) 200 \u003d 1,85P1 =(B 1 -4 5 0 ) 2 0 0 = 1 , 8 5

P0 = (2 − 520) 250 = 1,85 ⋅ (1 − 0, 30) P0 = (2 – 520) 250 = 1,85\cdot (1 – 0,30)P0 =(2 − 5 2 0 ) 2 5 0 = 1 , 8 5 ⋅ (1 − 0 , 3 0 )

B1 = 1, 85 ⋅ 200 + 450 = 820 B1=1,85\cdot200+450=820B1=1 , 8 5 ⋅ 2 0 0 + 4 5 0 = 8 2 0 tisíc rubľov.

B2 = 1, 85 ⋅ 0, 70 ⋅ 250 + 520 = 843, 75 B2 = 1,85\cdot0,70\cdot250+520=843,75B2=1 , 8 5 ⋅ 0 , 7 0 ⋅ 2 5 0 + 5 2 0 = 8 4 3 , 7 5 tisíc rubľov.

Zmena vo výnosoch: 843750 − 820000 = 23750 843750-820000 = 23750 8 4 3 7 5 0 − 8 2 0 0 0 0 = 2 3 7 5 0 trieť.

odpoveď: Príjmy sa zmenili o 23 750 rubľov.

Čím väčšia je teda prevádzková páka, tým nižšie sú variabilné náklady podniku a tým vyšší je podiel fixných nákladov. Pre zníženie rizika obchodnej činnosti je potrebné snažiť sa o nižšiu hodnotu prevádzkovej páky.

Budeme analyzovať prevádzkovú páku podniku a jej vplyv na výrobné a ekonomické aktivity, zvážime vzorce na výpočet ceny a prirodzeného pákového efektu a analyzujeme jej hodnotenie na príklade.

Ovládacia páka. Definícia

Ovládacia páka (prevádzková páka, páka výroby) - zobrazuje previs tempa rastu zisku z tržieb nad tempom rastu tržieb spoločnosti. Účelom fungovania každého podniku je zvyšovanie zisku z predaja a tým aj čistého zisku, ktorý môže smerovať k zvyšovaniu produktivity podniku a zvyšovaniu jeho finančnej efektívnosti (hodnoty). Použitie prevádzkovej páky vám umožňuje riadiť budúci zisk z predaja podniku plánovaním budúcich príjmov. Hlavnými faktormi, ktoré ovplyvňujú výšku výnosov, sú: cena produktu, variabilné, fixné náklady. Preto sa cieľom manažmentu stáva optimalizácia variabilných a fixných nákladov, regulácia cenovej politiky na zvýšenie zisku z predaja.

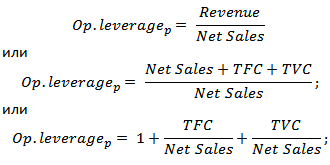

Vzorec na výpočet ceny a prirodzeného prevádzkového pákového efektu

|

Vzorec na výpočet cenovej prevádzkovej páky |

Vzorec na výpočet prirodzeného prevádzkového pákového efektu |

kde: Op. pákový efekt p - cenová prevádzková páka; Výnosy - tržby z predaja; Čistý predaj - zisk z predaja (prevádzkový zisk); TVC (Celkom premenlivý náklady)

– celkové variabilné náklady; TFC (Celkom Opravené náklady) kde: Op. pákový efekt p - cenová prevádzková páka; Výnosy - tržby z predaja; Čistý predaj - zisk z predaja (prevádzkový zisk); TVC (Celkom premenlivý náklady)

– celkové variabilné náklady; TFC (Celkom Opravené náklady)

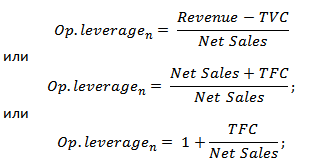

|

kde: Op. pákový efekt n - prirodzená prevádzková páka; Výnosy - tržby z predaja; Čistý predaj - zisk z predaja (prevádzkový zisk); TFC (Celkom Opravené náklady) - celkové fixné náklady. |

Čo ukazuje ovládacia páka?

Cenová prevádzková páka odráža cenové riziko, teda vplyv zmien cien na výšku zisku z predaja. ukazuje výrobné riziko, teda variabilitu zisku z predaja v závislosti od objemu produkcie.

Vysoká prevádzková páka odráža výrazný prebytok výnosov nad ziskom z predaja a naznačuje nárast fixných a variabilných nákladov. Zvýšenie nákladov môže byť spôsobené:

- Modernizácia existujúcich zariadení, rozširovanie výrobných priestorov, zvyšovanie počtu zamestnancov vo výrobe, zavádzanie inovácií a nových technológií.

- Pokles odbytových cien výrobkov, neefektívny rast mzdových nákladov u nízkokvalifikovaného personálu, nárast počtu závad, zníženie efektívnosti výrobnej linky a pod. To vedie k neschopnosti zabezpečiť potrebný objem predaja a v dôsledku toho znižuje maržu finančnej bezpečnosti.

Inými slovami, akékoľvek náklady v podniku môžu byť efektívne, zvyšujúc výrobný, vedecký, technologický potenciál podniku a naopak, brzdia rozvoj.

Prevádzková páka. Ako produktivita ovplyvňuje zisky?

Prevádzkový pákový efekt

Prevádzkový (výrobný) efekt pákový efekt spočíva v tom, že zmena tržieb spoločnosti má silnejší vplyv na zisk z predaja.

Ako vidíme z tabuľky vyššie, hlavnými faktormi ovplyvňujúcimi veľkosť prevádzkovej páky sú variabilné, fixné náklady, ako aj zisk z predaja. Pozrime sa bližšie na tieto pákové faktory.

stále ceny- sú to náklady, ktoré nezávisia od objemu výroby a predaja tovaru, v praxi zahŕňajú: nájomné za výrobné priestory, platy riadiaceho personálu, úroky z úverov, odvody na jednotnú sociálnu daň, odpisy, dane z majetku atď.

Variabilné náklady - ide o náklady, ktoré sa líšia v závislosti od objemu výroby a predaja tovaru, zahŕňajú náklady na: materiál, komponenty, suroviny, palivo a pod.

Výnosy z predaja závisí predovšetkým od objemu predaja a cenovej politiky podniku.

Operatívna páka podniku a finančné riziká

Prevádzková páka priamo súvisí s finančnou silou podniku prostredníctvom pomeru:

Op. Leverage - prevádzková páka;

ZPF - marža finančnej sily.

S rastom prevádzkovej páky klesá finančná sila podniku, čím sa približuje k hranici ziskovosti a neschopnosti zabezpečiť udržateľný finančný rozvoj. Spoločnosť preto potrebuje neustále sledovať svoje výrobné riziká a ich vplyv na finančné.

Zvážte príklad výpočtu prevádzkovej páky v Exceli. K tomu potrebujete poznať tieto parametre: výnosy, zisk z predaja, fixné a variabilné náklady. V dôsledku toho bude vzorec na výpočet ceny a prirodzeného prevádzkového pákového efektu takýto:

Cenová prevádzková páka=B4/B5

Prirodzená ovládacia páka=(B6+B5)/B5

Príklad výpočtu prevádzkovej páky v Exceli

Na základe cenovej páky je možné vyhodnotiť vplyv cenovej politiky spoločnosti na výšku zisku z predaja, teda pri zvýšení ceny produktov o 2% sa zisk z predaja zvýši o 10%. A pri zvýšení objemu výroby o 2 % sa zisk z predaja zvýši o 3,5 %. Obdobne naopak, s poklesom ceny a objemu bude klesať aj výsledná hodnota zisku z predaja v súlade s pákou.

Zhrnutie

V tomto článku sme skúmali prevádzkovú (výrobnú) páku, ktorá nám umožňuje vyhodnotiť zisk z predaja v závislosti od cenovej a výrobnej politiky podniku. Vysoké hodnoty pákového efektu zvyšujú riziko prudkého zníženia ziskov spoločnosti v nepriaznivej ekonomickej situácii, čo v dôsledku môže spoločnosť priblížiť k bodu zlomu, kedy sa zisky rovnajú stratám.

Finančná páka (finančná páka) je pomer cudzieho kapitálu podniku k jeho vlastným zdrojom, charakterizuje mieru rizika a stabilitu podniku. Čím je finančná páka menšia, tým je pozícia stabilnejšia. Na druhej strane cudzí kapitál umožňuje zvýšiť rentabilitu vlastného kapitálu, t.j. získať dodatočnú návratnosť vlastného kapitálu.

Ukazovateľ vyjadrujúci úroveň dodatočného zisku pri použití cudzieho kapitálu sa nazýva vplyv finančnej páky. Vypočíta sa pomocou nasledujúceho vzorca:

EGF \u003d (1 - Sn) × (KR - Sk) × ZK / SK, kde:

Výpočtový vzorec vplyv finančnej páky obsahuje tri faktory:

možno vyvodiť 2 závery:

Efektívnosť použitia cudzieho kapitálu závisí od pomeru medzi výnosnosťou aktív a úrokovou sadzbou za úver. Ak je sadzba za pôžičku vyššia ako návratnosť aktív, použitie požičaného kapitálu je nerentabilné. Ostatné veci sú rovnaké b o Väčšia finančná páka dáva b o väčší účinok.

Prevádzková páka (prevádzková páka) ukazuje, koľkokrát miera zmeny zisku z predaja prevyšuje rýchlosť zmeny výnosov z predaja. Pri znalosti prevádzkovej páky je možné predpovedať zmenu zisku so zmenou výnosov.

Minimálna výška príjmov potrebná na pokrytie všetkých výdavkov je tzv bod zlomu, zase ukazuje, o koľko sa môže znížiť výnos, aby podnik fungoval bez strát rozpätie finančnej sily.

Zmena výnosov môže byť spôsobená zmenou ceny, zmenou fyzického objemu predaja a zmenou oboch týchto faktorov.

Predstavme si notáciu:

Cenová prevádzková páka sa vypočíta podľa vzorca: Рц = В/П

Rts \u003d (P + Zper + Zpost) / P \u003d 1 + Zper / P + Zpost / P

Prirodzená ovládacia páka vypočítané podľa vzorca:

Rn \u003d (V-Zper) / P

Vzhľadom na to, že B \u003d P + Zper + Zpost, môžeme napísať:

Rn \u003d (P + Zpost) / P \u003d 1 + Zpost / P

Pri porovnaní vzorcov pre prevádzkový pákový efekt v cenovom a fyzickom vyjadrení to vidíme pH má menší vplyv. Vysvetľuje to skutočnosť, že s nárastom prirodzených objemov variabilné náklady súčasne rastú a s poklesom klesajú, čo vedie k pomalšiemu zvýšeniu / zníženiu zisku.