U prošlom članku smo govorili o obračunu novčane pomoći u programu 1C ZUP 2.5, a danas ćemo pogledati kako se ona izračunava materijalnu pomoć u 1s 8.2 , naime u 1C računovodstvu 8 izdanje 2.0.

Analizirajmo njegov izračun na primjeru finansijske pomoći u vezi sa brakom zaposlenika. Imat ćemo isti primjer: zaposlenik Veda doo Kotova M.V. pružena je finansijska pomoć u vezi sa vjenčanjem u iznosu od 7.000 rubalja.

Visinu finansijske pomoći obično određuje rukovodilac organizacije i zavisi od slučaja pomoći i finansijske situacije organizacije. Takođe, postupak pružanja novčane pomoći može se propisati kolektivnim ugovorom.

Materijalna pomoć u 1s 8.2 obračunata bez odluke osnivača preduzeća o utrošku sredstava iskazaće se na računu 91 „Ostali prihodi i rashodi“. Iznos novčane pomoći se ne uzima u obzir za potrebe poreza na dobit pravnih lica.

Osim toga, iznos novčane pomoći veći od 4.000 rubalja podliježe doprinosima i porezu na dohodak.

Napominjemo da je za porez na dohodak fizičkih lica period kalendarska godina. To znači da ako je zaposlenik već primio novčanu pomoć u iznosu od 4.000 rubalja ili više tokom godine, onda će sljedeća pomoć u cijelosti podlijegati porezu na dohodak.

Za izračunavanje finansijske pomoći u 1C računovodstvenom programu 8, ed. 2 krenimo prvo nova vrsta razgraničenja. Nalazi se na kartici "Plata".

Navodimo naziv „Finansijska pomoć u vezi sa sklapanjem braka” i dodajemo unos Dt 91.02 Kt 70. Naznačavamo da se ovi troškovi ne uzimaju u obzir za potrebe poreza.

Na liniji poreza na dohodak građana označavamo šifru 2760 „Materijalnu pomoć koju poslodavci pružaju svojim zaposlenima, kao i njihovim bivšim zaposlenima koji su dali otkaz zbog odlaska u penziju“. Prihodi prema ovom kodu u iznosu do 4.000 rubalja ne podliježu porezu na dohodak građana tokom kalendarske godine.

U našem primjeru, Kotova prima novčanu pomoć prvi put u godinu dana.

U koloni premije osiguranja navodimo da finansijska pomoć u 1C 8.2 djelimično podliježe premijama osiguranja, odnosno oporezivat će se samo iznosi iznad 4.000 rubalja.

Obračun finansijske pomoći u 1C računovodstvu 8 će se odraziti u dokumentu „Obračun plata zaposlenima“. Ovo obračunavanje je jednokratno, tako da će se informacije u dokument unijeti ručno. Odaberemo zaposlenika, naznačimo vrstu obračuna i iznos. Na osnovu dokumenta biće obračunat i porez na dohodak građana.

Kada unesete iznos u 1C ZUP 3.0, automatski se obračunava odbitak poreza na dohodak za ovu materijalnu pomoć, uzimajući u obzir ostale prihode, u okviru poreski period. U našem primjeru, prilikom isplate novčane pomoći, zaposlenik treba da zadrži 598 rubalja poreza na dohodak građana, odnosno 9.402 rublje mu se mora isplatiti.

U obliku dokumenta „Finansijska pomoć“ moguće je generirati Nalog koristeći jedinstveni obrazac „O isplati novčane pomoći“:

U 1C ZUP 3.0 možete prikazati izračunati trenutak, odnosno naznačiti kada se planira isplata novčane pomoći. U našem primjeru uplata se vrši uz akontaciju, pa je automatski upisan datum 20.01.2016. Izvodimo dokument:

Zašto je važno navesti datum plaćanja? Jer materijalni prihod je „drugi“ prihod za svrhe poreza na dohodak fizičkih lica, a ne plata. To znači da je datum prijema prihoda datum uplate.

U 2016. godini veoma je važno voditi ispravnu evidenciju o datumima prijema prihoda, jer je potrebno tromjesečno naznačiti datum prijema prihoda. nova forma izvještavanje 6-NDFL. Stoga, budite oprezni s datumom plaćanja.

U 1C ZUP 3.0 dokument Materijalna pomoć je već akumulirao, odnosno sve je sam akumulirao. Red sa finansijskom pomoći se više neće pojavljivati na platnom spisku.

Molimo ocijenite ovaj članak:

Za obračunavanje novčane pomoći zaposlenima u 1C ZUP 3.1, konfigurirajte obračun plaća ako je potrebno, možete dalje konfigurirati ili kreirati vrste obračuna i registrovati novčanu pomoć bilo u dokumentu Materijalna pomoć , ili dokument Odmor(ako trebate prikupiti novčanu pomoć za vaš odmor).

Da biste izračunali novčanu pomoć bivšim zaposlenima, koristite dokument Plati bivši zaposleni .

Novčana pomoć općenito (osim finansijske pomoći za godišnji odmor)

Postavljanje 1C ZUP 3.1 za obračun novčane pomoći

U postavkama platnog spiska označite kvadratić ():

Kao rezultat označavanja polja, dodaju se tri vrste obračuna sa svrhom Materijalna pomoć :

Svaka od ovih vrsta obračuna ima svoje specifične porezne postavke i koristi se za registraciju različitih vrsta finansijske pomoći:

Ako je potrebno, kopiranjem na osnovu ovih vrsta obračuna možete kreirati nove vrste obračuna ako je, na primjer, u organizaciji uobičajeno da se novčana pomoć dijeli ne samo prema metodama oporezivanja, već i po nekom drugom osnovu, tj. na primjer, prema metodi refleksije u računovodstvu. Glavna stvar je da je svrha naznačena u postavkama vrste obračuna Materijalna pomoć i izvršava se Prema posebnom dokumentu :

Koristeći dokument “Finansijska pomoć”

Obračun novčane pomoći u 1C ZUP 8.3 u opštem slučaju (osim novčane pomoći za godišnji odmor) vrši se u dokumentu Materijalna pomoć , koji postaje dostupan nakon što potvrdite izbor u polju za potvrdu Novčana pomoć se isplaćuje zaposlenima u podešavanjima platnog spiska.

u dokumentu:

Prilikom registracije novčane pomoći po šifri porez na dohodak fizičkih lica 2760 (podrazumevano je ovo obračunska vrsta Materijalna pomoć ) primjenjuje se odbitak 503 u maksimalnom iznosu od 4.000 rubalja. Od 4.000 rub. - ovo je iznos godišnjeg odbitka za novčanu pomoć, zatim se u programu 1C ZUP 3.1 prati koliki je iznos po šifri odbitka 503 je primijenjen za svakog zaposlenog u tekućoj kalendarskoj godini.

Za Novčana pomoć pri rođenju djeteta (kod poreza na dohodak fizičkih lica 2762 ) važno je navesti u dokumentu Broj djece za primjenu odbitka 508 :

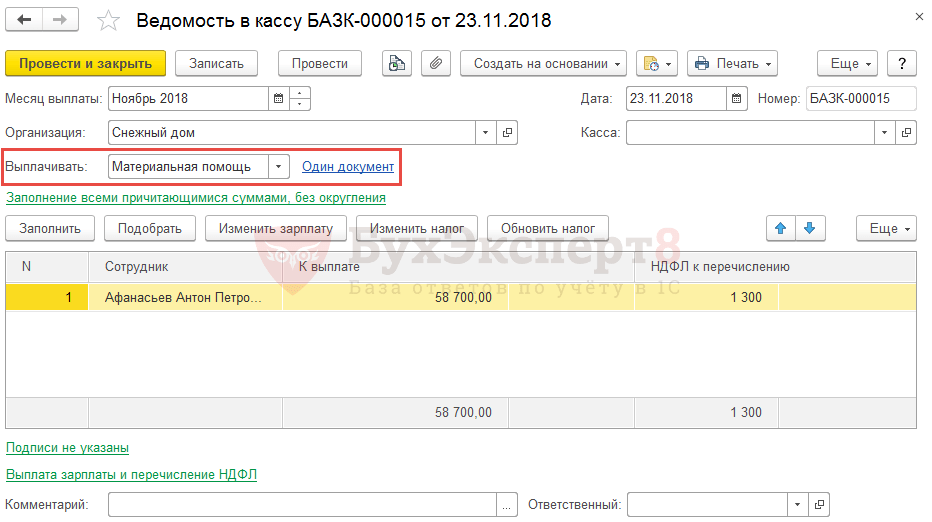

Isplata novčane pomoći

U slučaju isplate novčane pomoći u periodu između plaćanja, uplata u 1C ZUP 3.1 može se registrovati direktno iz dokumenta Materijalna pomoć na komandu Isplati se .

Kao rezultat, kreirat će se dokument Izjava... sa načinom plaćanja Materijalna pomoć i pozivajući se na ovaj dokument Materijalna pomoć .

Izvod možete kreirati i samostalno, direktno iz dnevnika izvoda, navodeći način plaćanja Materijalna pomoć i odabir dokumenata za koje se vrši plaćanje.

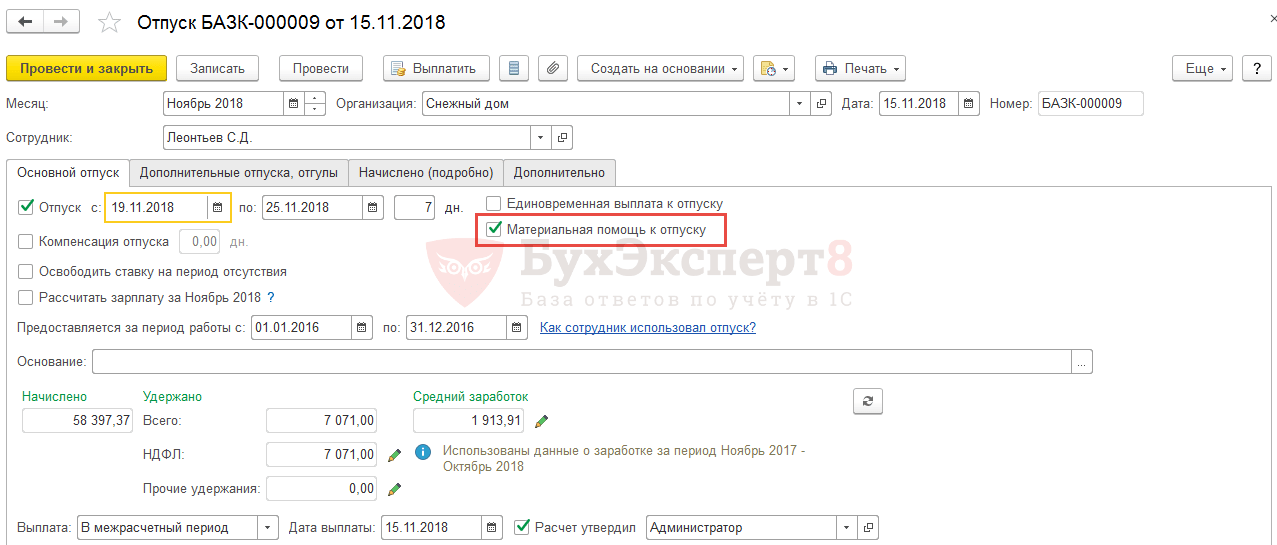

Da biste izračunali novčanu pomoć za godišnji odmor u 1C ZUP 3.1, u postavkama obračuna plata označite polje Novčana pomoć prilikom pružanja godišnjeg odmora (Postavke – Obračun zarada – Podešavanje sastava razgraničenja i odbitka – Kartica Finansijska pomoć):

Kao rezultat označavanja polja, pojavit će se vrsta obračuna Novčana pomoć za godišnji odmor . Tip obračuna podrazumevano ima formulu za izračunavanje iznosa koji je višekratnik plate (višekratnik se postavlja tokom početnog podešavanja programa). Ako je potrebno, formula se može uređivati.

Odrazite obračunavanje novčane pomoći za godišnji odmor u 1C ZUP 3.1 u dokumentu Odmor. Da biste izračunali takvu finansijsku pomoć, označite kvadratić na glavnoj kartici Novčana pomoć za godišnji odmor :

Kao rezultat, na kartici Naplaćeno (detalji) obračun će se vršiti prema vrsti obračuna Novčana pomoć za godišnji odmor :

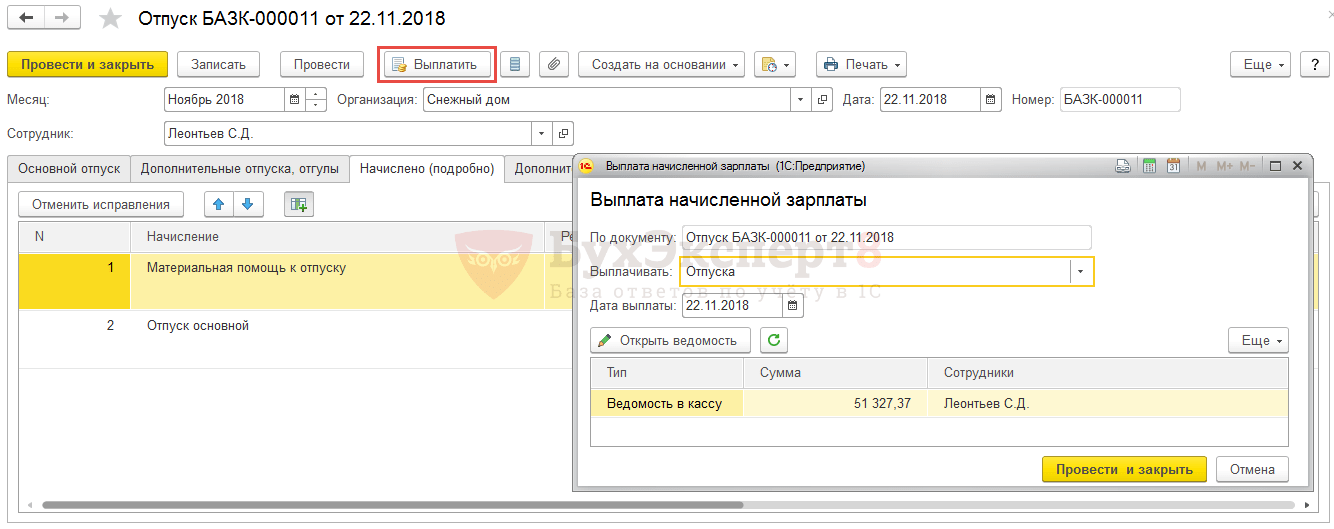

Isplata novčane pomoći za godišnji odmor odvija se zajedno sa regresom. Izvod se može unijeti ili direktno iz dokumenta Odmor na komandu Isplati se, ili u dnevniku dokumenata Izjava..., sa naznakom načina plaćanja Odmor i sam dokument prema kojem se vrši plaćanje.

Novčana pomoć bivšim zaposlenima

Poslodavac može isplatiti i novčanu pomoć bivšim zaposlenima. Da biste registrovali takvu novčanu pomoć u 1C ZUP 3, u postavkama obračuna plata označite polje Prihod se isplaćuje bivšim radnicima kompanije .

Nakon toga u imeniku Vrste isplata bivšim zaposlenima Definirajte postavke za plaćenu novčanu pomoć: šifru poreza na dohodak i vrstu prihoda od premija osiguranja. Nekoliko vrsta finansijske pomoći može se opisati s različitim postavkama, ako je potrebno.

Molimo navedite traženu vrstu plaćanja u dokumentu. Isplate bivšim zaposlenima , odaberite bivše zaposlenike (iz imenika Pojedinci ) i navesti iznos isplaćene pomoći.

Dokument Isplata bivšim zaposlenima u 1C ZUP se koristi za potrebe obračuna poreza na dohodak građana, doprinosa i generisanja podataka u dokumentu Odraz plata u računovodstvu . Dokument Izjava za obračun isplata bivšim zaposlenima nije upisana u ZUP. Pretpostavlja se da se obračuni sa bivšim zaposlenima evidentiraju u računovodstvenom programu.

Pogledajte naš video tutorijal o obračunu novčane pomoći u 1C ZUP 3.1:

Novčana pomoć se ne odnosi na isplate za obavljanje radnih obaveza zaposlenog. Takođe, ovo plaćanje nije regulisano radnim zakonodavstvom. Razmotrimo glavne pravne aspekte i transakcije za finansijsku pomoć zaposlenima u organizaciji.

Objave za obračun novčane pomoći

Kako bi se izbjegli sporovi sa inspekcijskim organima, preporučuje se da se internim propisima utvrde vrste isplata koje su ekvivalentne novčanoj pomoći, njihov iznos i dokumentacija koju zaposleni moraju dostaviti da bi je dobili.

Mat. pomoć će biti dodeljena zaposlenom na njegov pismeni zahtev, na osnovu naloga rukovodioca.

Obračun ove isplate zaposlenima u organizaciji treba se odraziti knjiženjem: Debit 91.2 Kredit 73.

Ako se isplata vrši osobama koje nisu zaposleni u organizaciji, tada knjiženje izgleda ovako: Debit 91.2 Kredit 76.

Preduzeće može izvršiti isplatu iz zadržane dobiti. Da biste to učinili, potrebno je održati sastanak osnivača i donijeti odluku u skladu s kojom će se novac isplatiti. Da biste prikazali obračun za ovu situaciju, morate izvršiti unos Debit 84 Kredit 73 (76).

Sam proces transfera Novac odražava ožičenje: Debit 73 (76) Kredit 50 ().

Oporezivanje i doprinosi za osiguranje za novčanu pomoć

Novčana pomoć ne podliježe porezu na dohodak i doprinosima za osiguranje:

- Ako njegova veličina ne prelazi 4000 rubalja.

- Isplaćuje se pomoć u slučaju lične povrede usled elementarne nepogode

- Isplaćena pomoć za štetu uzrokovanu terorističkim napadom

- Pomoć je isplaćena zbog smrti bliskog rođaka ili samog zaposlenog

- Pomoć u iznosu do 50.000 rubalja. u vezi sa rođenjem djeteta (ovaj iznos je ukupan za oba roditelja, svaki prima uplatu na svom radnom mjestu)

Iznosi isplaćene novčane pomoći ne umanjuju porez na dohodak, tj. Oni se ne mogu uzeti u obzir u troškovima.

Jedna od najčešćih vrsta novčane pomoći je isplata u vezi sa godišnjim odmorom. To je ekvivalentno plaćanju za odrađeno vrijeme, stoga podliježe porezu na dohodak i doprinosima u cijelosti.

Uz pojednostavljeni sistem oporezivanja, ako je mat. pomoć je utvrđena propisima organizacije, ekvivalentna je isplati plate. Stoga se može uključiti u rashode (objekat poreza „Prihodi minus rashodi“). Za plaćanja po pojednostavljenom režimu važe ista pravila kao i za opšti režim, tj. slučajevi kada psuju pomoć ne podliježe doprinosima, a porez na dohodak je isti.

Primjer knjiženja za isplatu novčane pomoći zaposlenom

Organizacija mu je, na zahtjev zaposlenog, sa priloženim dokumentima, izvršila isplatu u vezi sa rođenjem djeteta u iznosu od 30.000 rubalja. Priloženi dokumenti sadrže potvrdu 2-NDFL sa mjesta rada supruge zaposlenika, iz koje proizlazi da je primila istu pomoć u iznosu od 000 rubalja.

objave:

| Račun Dt | Kt račun | Opis ožičenja | Iznos transakcije | Baza dokumenata |

| 91.2 | 73 | Mat nabijen. pomoć u vezi sa rođenjem deteta | 30 000 | Nalog za plaćanje otirača. pomoć Izvod o platnom spisku |

09.08.2018 15:28:07 1C:Servistrend ru

Finansijska pomoć u 1C 8.3 Računovodstvu

Računovođa se suočava sa transakcijama za pružanje materijalne pomoći, u gotovini ili u naturi, zaposlenima ili njihovim rođacima. U ovoj publikaciji ćemo razmotriti odraz ovih troškova u 1C 8.3 Računovodstvo.

Paket dokumenata potrebnih za prikazivanje transakcija za izdavanje finansijske pomoći nije određen zakonom, stoga organizacija mora samostalno razviti i konsolidirati u svojim internim aktima proceduru za dokumentovanje transakcija finansijske podrške, uzimajući u obzir zahtjeve zakona o; računovodstvo za primarni dokumenti. U slučajevima smrti ili rođenja (usvajanja), ne zaboravite da na spisak uvrstite relevantne dokumente - potvrde, kopije potvrda.

Rukovodeći se odredbama računovodstvene politike, predmetna transakcija se iskazuje u korist računa 70 ili računa 73, u knjiženju na teret računa 91, podračuna 2. Dozvoljeno je korištenje zadržane dobiti kao izvora plaćanja. (račun 84).

Na dugovanju računa 76 iskazuju se transakcije rashodnih sredstava prema nezaposlenim.

Donacija pojedinci podliježe porezu na dohodak građana po stopi od 13% (član 210 Poreskog zakona Ruske Federacije), ali postoje odstupanja od ovog pravila, sadržana u čl. 217 Poreski zakon Ruske Federacije:

- u iznosima koji ne prelaze 4.000 rubalja, izdati iz bilo kojeg razloga;

- pomoć roditeljima pri rođenju djeteta (kao i prilikom usvajanja ili starateljstva), ne više od 50.000 rubalja;

- isplata bliskim rođacima u vezi sa smrću zaposlenog, čak i onog koji je već otišao u penziju;

- bez ograničavanja iznosa pomoći zaposlenima pogođenim vanrednim situacijama i njihovim bliskim rođacima.

U slučajevima pružanja pomoći u naturi i ako je nemoguće zadržati porez na dohodak, ne zaboravite dostaviti podatke Federalnoj poreznoj službi.

Iznosi pomoći zaposlenima podliježu plaćanju premija osiguranja i doprinosa za povrede, izuzeci su isti kao kod poreza na dohodak građana.

Premije osiguranja se ne naplaćuju za troškove plaćene bliskim srodnicima zaposlenih.

U rashode poreza na dohodak mogu se uključiti samo iznosi doplata za godišnji odmor, pod uslovom da je postupak obračuna fiksiran u radnom (kolektivnom) ugovoru, a utvrđen je u regulatorni dokumenti organizovanje zavisnosti visine naknade, rasporeda rada i sl. A premije osiguranja, prema objašnjenjima regulatornih tijela, uzimaju se u obzir za potrebe poreza na dobit u cijelosti.

U praksi, da biste odrazili finansijsku pomoć u 1C računovodstvu, prvo morate kreirati novo obračunavanje: Plate i osoblje - Imenici i postavke - Obračuni

U polju “NDFL” izaberite obračunski kod, u polju “ Premije osiguranja” odaberite postupak za obračun premija osiguranja - navedite da li je obračun podliježe premiji osiguranja ili ne, ili je djelimično oporezovan.

Ako podatke odaberete ispravno, nećete morati naknadno ispravljati obračunski dokument (Plate i kadrovi - Plaća - Sva razgraničenja).

Podaci o porezu su takođe automatski popunjeni na kartici Porez na dohodak fizičkih lica dokumenta Platne liste.

Isto se može vidjeti na kartici Doprinosi:

Imate još pitanja? Pomoći ćemo vam da se prijavite za finansijsku pomoć u 1C u sklopu besplatnih konsultacija!