U programu 1C Accounting, počevši od verzije 3.0.44, moguće je voditi evidenciju ne samo plate zaposleni u odjeljenjima, ali i uzimaju u obzir porez na dohodak građana. Prema poreskom zakonodavstvu, poslodavac je dužan da izvrši transfer poreza na dohodak fizičkih lica najkasnije narednog dana nakon isplate zarade. Ako poslodavac zaposlenom isplaćuje naknadu ili prenosi regres za godišnji odmor, porez na dohodak fizičkih lica mora se platiti najkasnije do kraja mjeseca u kojem su te uplate izvršene.

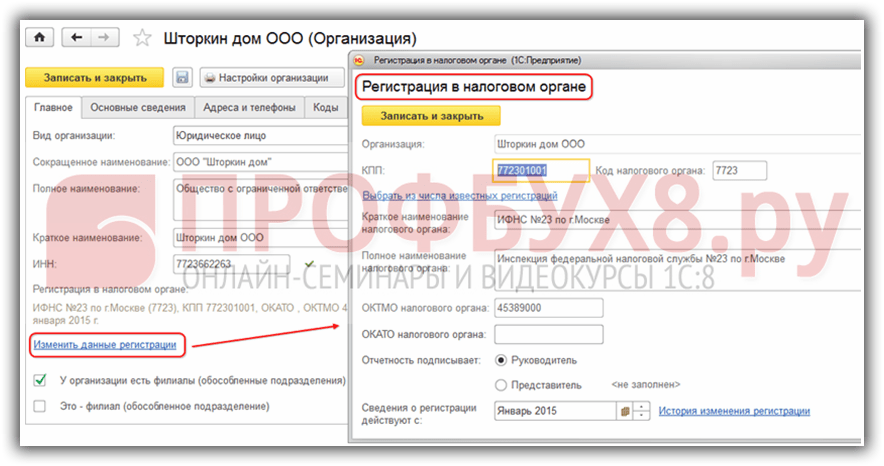

Navedeni porez na dohodak fizičkih lica evidentira se kako slijedi. Prenos poreza na dohodak fizičkih lica se uzima u obzir za svaki izveštajni mesec posebno, navodeći šifre KPP i OKTMO (videti Katalog kodova i sl. 1).

Osim toga, program 1C Računovodstvo 8.3 omogućava da se uzme u obzir prijenos poreza na dohodak poreznih vlasti prilikom isplate plaća zaposlenima u odjeljenju (u ovom slučaju porez na dohodak se prenosi na adresu registracije odjela ). Vrijedi napomenuti da je ova funkcija dostupna samo za organizacije s manje od 60 zaposlenih. Da bi se porez na dohodak fizičkih lica obračunao na gore opisani način, označite polje za potvrdu „Obračun po posebnim odjeljenjima“. Za odabranu podjelu potrebno je unijeti podatke o poreskom organu na koji će se prenijeti porez na dohodak građana (vidi sliku 2).

Prije prenosa poreza na dohodak fizičkih lica, on se mora obračunati i zadržati. To se radi na sljedeći način.

Obračunati porez na dohodak građana se uzima u obzir kreiranjem dokumenta „Platni spisak“ prilikom generisanja mjesečnog obračuna.

Porez na dohodak fizičkih lica po odbitku mora biti registrovan u finansijski izvještaji koristeći dokumente koji će odražavati činjenicu isplate plata zaposlenima. To bi mogao biti dokument „Izdanje Novac“, dokument kojim se terete sredstva sa tekućeg računa kompanije ili transakcija koja odražava poresko računovodstvo.

Razmotrite sljedeći primjer. Kompanija "TF-MEGA", registrovana u Moskvi, plaća porez na dohodak za svoje zaposlene koji rade na lokaciji kompanije. U januaru je zaposlenima zadržan porez na dohodak u ukupnom iznosu od 18.100 rubalja. Plate zaposlenih se prenose 4. dana u mjesecu koji slijedi nakon mjeseca za koji se zaposlenima moraju isplatiti prihodi. Porez na dohodak fizičkih lica se takođe obračunava na dan prenosa zarade.

U 1C računovodstvu obračun plaća i poreza se vrši generisanjem dokumenta „Platni spisak“ (vidi sliku 3).

Na sl. 4 odražava obračun isplaćenih zarada zaposlenima za januar (isplata je izvršena 4. februara).

U izvještaju o obračunatom porezu na dohodak po mjesecima možete pogledati iznos poreza koji je zadržan po odbitku za svaki izvještajni mjesec, kao i kodovi poreza na dohodak fizičkih lica. Pored toga, možete videti da li je registrovana potreba za odrazom transfera poreza na dohodak fizičkih lica u budžet (vidi sliku 5, pododeljak „Plaćeno“).

Da biste izvršili transfer poreza na dohodak građana, morate generisati novi dokument - nalog za plaćanje. Transfer se mora registrovati posebno za svaki mjesec izvještajnog perioda, navodeći sve šifre. Osim toga, potrebno je kreirati dokument za terećenje sredstava sa tekućeg računa organizacije. Ovo se radi kako bi se u izvještaju odrazio transfer iznosa bankama koje opslužuju kompaniju. Kada se ovaj dokument popuni, porez na dohodak građana će se automatski raščlaniti po zaposlenom (pojedincu).

U dokumentu za terećenje sredstava sa računa preduzeća u trenutku prenosa poreza na dohodak fizičkih lica moguće je navesti one zaposlene za koje preduzeće plaća porez. Da biste to učinili, trebate upotrijebiti funkciju "raščlanjivanje po zaposlenicima". Pojavit će se prozor u koji možete ručno unijeti podatke o zaposlenima i navesti konkretan iznos poreza na dohodak fizičkih lica koji se prenosi za svakog zaposlenog. Ove podatke možete popuniti i na osnovu evidencije platnog spiska (vidi sliku 6).

Ako se porez na dohodak fizičkih lica prenosi podjelom kompanije, tada morate popuniti odjeljak „Registracija kod Federalne porezne službe“, navodeći podatke poreski organ i podaci o divizijama kompanije (vidi sliku 7).

Za pregled navedenog poreza na dohodak fizičkih lica i njegovu raspodjelu među zaposlenima, možete koristiti funkciju „Registar poreza na dohodak građana“ iz dokumenta „Otpis sredstava sa računa preduzeća“ (vidi sliku 8).

Da bismo ispravno obračunali porez na dohodak u programu 1C ZUP 8.3 (3.0), krenimo od osnovnih postavki.

Korak 1. Računovodstvena politika poreza na dohodak fizičkih lica

Postavke – Organizacije (ili detalji organizacije) – Računovodstvene politike:

Korak 2. Odbici poreza na dohodak

Odjeljak Porezi i doprinosi - Vrste odbitaka poreza na dohodak fizičkih lica:

Predviđeni iznosi odbitka pohranjeni su u svakoj vrsti odbitka. Ukoliko primijetite da se prilikom obračuna poreza na dohodak koristi pogrešan iznos odbitka, to možete provjeriti otvaranjem vrste odbitka kamate poreza na dohodak:

Da bi iznosi odbitaka u bazi podataka 1C 8.3 ZUP bili u skladu sa zakonom, potrebno je održavati radnu konfiguraciju u aktuelnom izdanju, odnosno redovno je ažurirati.

Istovremeno, postupak za primjenu standardnih poreskih olakšica i postavljanje obračunskih parametara poreza na dohodak može se proučiti u sljedećem videu:

Korak 3. Prihod koji podliježe porezu na dohodak fizičkih lica

Koji prihod u programu 1C 8.3 ZUP ulazi u poresku osnovicu i sa kojom šifrom možete provjeriti na dva načina:

- Otvorite karticu Porezi, doprinosi, računovodstvo u obračunskom dokumentu (Postavke – Obračuni):

- Otvorite listu obračuna (Postavke – Obračuni) i koristite dugme Određivanje poreza na dohodak građana, prosječne zarade itd.:

Korak 4. Podaci o poreznom obvezniku

Korak 4. Podaci o poreznom obvezniku

Preko kartice zaposlenog putem linka „Porez na dohodak“ unose se sljedeći podaci:

- status poreskog obveznika;

- Standardni, imovinski i socijalni odbici;

- Obavijest o avansnim uplatama za patente;

- Potvrda o prihodima od prethodnog poslodavca:

Korak 5. Registracija kod poreske uprave

Organizacija, kao poreski agent, podnosi poreskom organu prijavu poreza na dohodak fizičkih lica na mestu registracije organizacije ili na mestu registracije posebnih jedinica.

U programu 1C 8.3 Upravljanje plaćama i osobljem, registracija kod poreske uprave može se konfigurirati prema odgovarajućim tipovima.

Bitan! Jedinica mora imati atribut “Ovo je zasebna jedinica”:

Ako organizacija treba da vodi evidenciju po teritoriji, onda se ova funkcionalnost prvo mora uključiti u računovodstvenu politiku organizacije:

Zatim kreirajte teritoriju (Postavke - Teritorije) i naznačite u kojoj je Federalnoj poreskoj službi registrirana:

Obračun poreza na dohodak fizičkih lica u 1C ZUP 8.3 na primjeru

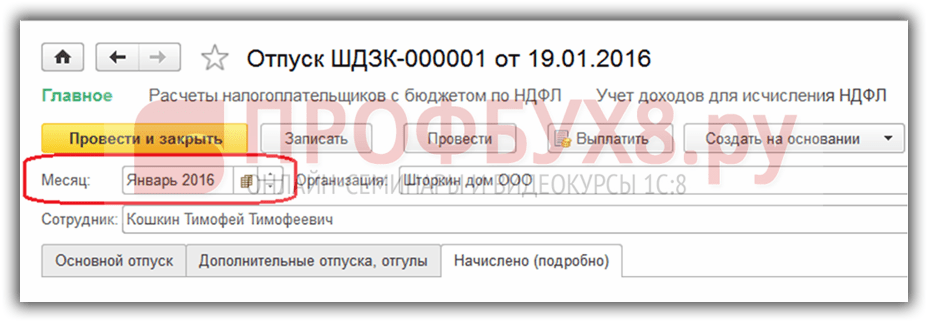

Porez na dohodak fizičkih lica obračunava se u 1C 8.3 ZUP 3.0 u dokumentima kao što su platni spisak i doprinosi, godišnji odmor, bolovanje itd. Pogledajmo obračun poreza na dohodak na primjeru obračuna godišnjeg odmora.

Da biste to učinili, kreirajte dokument o odmoru:

Dokument sadrži obračun poreza na dohodak fizičkih lica. U našem primjeru, porez na dohodak građana iznosio je 2.768,00 RUB.

Kako se generira prijava poreza na dohodak u 1C 8.3 ZUP 3.0

Prilikom knjiženja dokumenta Odmor vrši se upis u registre akumulacije. Na osnovu ovih registara generišu se različiti izvještaji o porezu na dohodak, uključujući 2-NDFL certifikat i 6-NDFL obračun. Ovo su registri:

- Registar „Obračun prihoda za obračun poreza na dohodak građana“;

- Registar “Obračuni poreskih obveznika u budžetu za porez na dohodak fizičkih lica”;

- Registrirajte “Pružani standardni i socijalni odbici (NDFL)”.

Kako vidjeti unose u registrima akumulacije tokom obračunavanja

Unose koje je napravio dokument “Odmor” možete vidjeti u navigacijskoj ploči obrasca. Podrazumevano, korisnik ne vidi ovaj panel.

Hajde da ga postavimo. Da biste to učinili, dok ste u otvorenom dokumentu, odaberite Glavni meni – Pogled – Postavljanje navigacijske ploče obrasca:

Otvara se prozor Postavke navigacijske ploče. U odeljku Dostupne komande morate izabrati registar po kojem želite da vidite kretanja, odnosno unose koje je program 1C 8.3 ZUP izvršio prilikom knjiženja dokumenta. Zatim kliknite na dugme Dodaj.

Na primjer, potrebno je pogledati koji su upisi izvršeni u registru Obračuni poreskih obveznika sa budžetom za porez na dohodak fizičkih lica. Za ovo:

- Odaberite sa lijeve strane registar Obračuni poreskih obveznika sa budžetom za porez na dohodak fizičkih lica;

- Kliknite Dodaj. Red iz odeljka Dostupne komande ide u odeljak Izabrane komande;

Nakon ovakvih radnji, možete vidjeti da se pojavio navigacijski panel u obliku dokumenta Vacation, koji uvijek počinje riječju „Main“, a zatim se navode linkovi na registre koji će biti dodati odabranim komandama. U primjeru bi to izgledalo ovako:

Klikom na ovu naredbu možete vidjeti upise u registar:

Možete se vratiti na obrazac dokumenta klikom na Glavni.

Slično, dodaju se svi registri sa liste dostupnih naredbi u postavkama navigacije obrascima za bilo koji dokument. Samo treba da zapamtite da za ovu postavku dokument mora biti otvoren.

Dakle, da vidimo kakve su evidencije o kretanju poreza na dohodak fizičkih lica u 1C 8.3 ZUP 3.0 formirane sa statusom dokumenta o odmoru „Položeno“.

Registar akumulacije “Obračun prihoda za obračun poreza na dohodak građana”

Ovaj registar sadrži podatke:

- o visini prihoda u kontekstu šifri prihoda - dolazi iz obračuna primljenog godišnjeg odmora na kartici Obračunati:

- datum prijema prihoda - evidentira se u registru iz vrijednosti detalja dokumenta Datum isplate na kartici Glavni odmor:

- i mjesec poreski period– iz atributa Mjesec u zaglavlju dokumenta:

Podaci sadržani u ovom registru odgovaraju obračunatom porezu na dohodak fizičkih lica. Upis u ovaj registar se formira sa znakom “+” (dolazak):

Iznos poreza na dohodak fizičkih lica pohranjen je u sljedećim odjeljcima:

- datum prijema prihoda - upisuje se u registar od podataka o datumu prijema prihoda koji se nalaze u detaljima obračuna poreza na dohodak:

- poreske stope;

- registracija kod Federalne porezne službe - u našem primjeru uzimamo Federalnu poreznu službu kod koje je sama organizacija registrirana.

Registar akumulacije “Obezbjeđeni standardni i socijalni odbici (NDFL)”

Upisi u ovaj registar ukazuju da zaposleni ima pravo na odbitke i dostavljen mu je ovaj dokument:

Ono na šta trebate obratiti pažnju prilikom registracije dokumenta „Odmor“ za ispravno obračunavanje poreza na dohodak je Detalj „Datum dokumenta“.(u našem primjeru 19.01.2016.) Kao što se vidi iz ilustracija, ovaj datum prolazi kroz sve navedene registre kao atribut „Period“.

Kako se porez na dohodak fizičkih lica zadržava po uplati

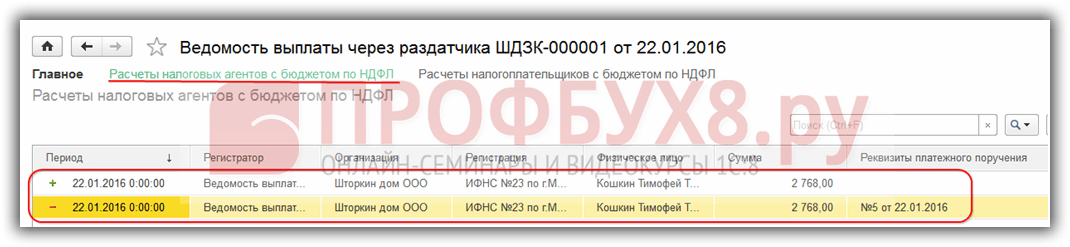

U našem primjeru isplata plate se vrši preko distributera, tako da ćemo generirati dokument Izvod o uplati preko distributera:

- Odaberite mjesec uplate – januar 2016;

- Datum dokumenta mora odgovarati datumu plaćanja, na primjer to je 22.01.2016.;

- Naznačavamo da plaćamo godišnji odmor;

- Koristeći link “Nije odabrano” odaberite koji godišnji odmor plaćamo;

- Završite klikom na Odaberi:

Prilikom popunjavanja dokumenta, u 1C ZUP 3.0 automatski se postavlja iznos koji se plaća i iznos poreza na dohodak koji se prenosi:

Ako malo promijenite podatke u dokumentu, na primjer, promijenite datum dokumenta, slika će biti potpuno drugačija - porez na dohodak za prijenos nije popunjen u tabeli:

Postavlja se pitanje: Zašto se porez na dohodak fizičkih lica ne popunjava za transfer? Ispostavilo se da je datum dokumenta veoma važan, odnosno datum kada je uplata generisana. Porez na dohodak fizičkih lica, koji je nastao prilikom obračuna godišnjeg odmora, formiran je na dan 19.01.2016. i, shodno tome, ne može se navesti ranije od ovog datuma, odnosno jednostavno još nije u bazi podataka 1C ZUP 8.3. Evidencija sa ovim porezom na dohodak fizičkih lica pojavljuje se u svim registrima tek od 19. januara 2016. godine.

Kako vidjeti unose u registrima akumulacije prilikom isplate

Dokument koji formira uplatu takođe vrši kretanje kroz registre vezane za porez na dohodak građana.

Registar akumulacije „Obračuni poreskih obveznika u budžetu za porez na dohodak fizičkih lica”

Upis koji ostvaruje uplata formira se u registru sa znakom „-“ (trošak) i takav porez na dohodak građana se smatra zadržanim.

Iznos zadržanog poreza na dohodak građana pohranjuje se u sljedećim rubrikama:

- datum prijema prihoda je datum prijema prihoda, koji se može vidjeti u detaljima obračuna poreza na dohodak građana samog dokumenta o odmoru;

- poreske stope;

- registracija kod Federalne poreske službe.

To su podaci o zadržanom porezu koji tada spadaju u 6-NDFL izvještaj:

Registar akumulacije „Obračuni poreskih agenata kod budžeta za porez na dohodak fizičkih lica”

Vidimo da su izvršena dva upisa u ovaj registar:

- + (“priznanica”) - zadržani porez na dohodak fizičkih lica;

- – (“trošak”) – navedeni porez na dohodak fizičkih lica:

Preduzeće koje vrši plaćanja zaposlenima po ugovorima o radu i građanskim ugovorima mora obračunati porez na dohodak pojedinci(porez na dohodak fizičkih lica) od uplata, zadržati porez na dohodak fizičkih lica, prenijeti porez na dohodak fizičkih lica u budžet (djelovati kao poreski agent) i kreirati potrebna izvješća.

Operacije s porezom na dohodak u 1C 8.3 vam omogućavaju da provodite programe 1C: Sistema upravljanja platama i osobljem, kao i 1C: Računovodstvo: obračunavanje poreza na dohodak, računovodstvo poreza na dohodak i zadržavanje poreza na dohodak. Obračun poreza na dohodak u 1C 8.3, obračun poreza na dohodak u 1C 8.3 i porez na dohodak po odbitku u 1C 8.3 vrše se samo u skladu sa važećim zahtjevima poreskog zakonodavstva, ali za to je potrebno pravovremeno i redovno ažurirati programe u u skladu s verzijama ažuriranja koje je objavio 1C.

Da biste ispravno evidentirali porez na dohodak građana u 1C 8.3, potrebna su preliminarna podešavanja. Postavljanje poreza na dohodak fizičkih lica u 1C 8.3 vrši se za direktorije "Zaposleni" i "Obračuni". U programima 1C 8.3, postavljanje poreza na dohodak u imeniku "Zaposleni" vrši se pomoću veze "Porez na dohodak". PIB se upisuje direktno na karticu zaposlenog.

Rice. 2

U dijaloški obrazac za unos parametara prema kojima će se obračunati porez na dohodak fizičkih lica u 1C, možete unijeti sljedeće podatke:

- Status poreskog obveznika (rezident, nerezident, itd.) i datum od kojeg je ustanovljen;

- Informacije o obavještenju za avansne uplate na patente (broj obavijesti, datum obavještenja, poreski period i šifra Federalne porezne službe);

- Prihodi sa prethodnog mjesta rada;

- Prijave za standard poreske olakšice;

- Obavještenja poreske uprave u vezi sa pravom na odbitak (porez na imovinu i socijalne olakšice).

U ZUP-u je na kartici „Porezi, doprinosi, računovodstvo” urađen postupak obračuna poreza na dohodak fizičkih lica po vremenskim razgraničenjima.

Rice. 3

Za obračun je naznačeno:

- Bez obzira da li je ovo obračunavanje podložno porezu na dohodak fizičkih lica;

- Šifra prihoda.

Za program 1C: Računovodstvo, postupak obračuna obračuna poreza na dohodak se provodi direktno u obračunskoj kartici (slika 4).

Za ispravan obračun poreza na dohodak građana potrebno je postaviti sve zakonom propisane vrijednosti – iznos odbitaka za porez na dohodak građana.

Postavljanje zakonski utvrđenih vrijednosti za program 1C: ZUP vrši se u režimu "Postavke", naredbom "Uređivanje zakonskih vrijednosti". Za program 1C: Računovodstvo, postavljanje vrijednosti odbitaka poreza na dohodak vrši se u režimu „Administracija“, komandi „Računstveni parametri“, linku „Postavke plata“.

Fig.4

Porez na dohodak fizičkih lica obračunava se u 1C 8.3 koristeći dokumente „Obračun plata i doprinosa“ (za ZUP) i „Obračun zarada“ (za program 1C Računovodstvo). Nakon klika na dugme „Popuni“, u tabelarnom delu dokumenata možete videti iznose obračunatog poreza na dohodak fizičkih lica po zaposlenima, vrste prihoda, mesta primanja prihoda (odeljenja) i datume prijema prihoda.

Osim toga, obračun poreza na dohodak fizičkih lica za zaposlene i pojedince koji ostvaruju prihod od preduzeća može se izvršiti pomoću drugih dokumenata. U programima koje razmatramo, takvi dokumenti su "Odmor" i "Otpuštanje". ZUP ima više funkcija od „Računovodstva“, pa se poslovi obračuna poreza na dohodak fizičkih lica mogu obavljati pomoću dokumenata „Jednokratno obračunavanje“, „Bonus“, „Zastoji zaposlenih“, „Službeni put“, „ Materijalna pomoć", "Plaćanje dana za negu dece sa invaliditetom", "Odsustvo sa produženom platom", "Otpuštanje", "Uplata bivši zaposleni“, “Obračun ostalih prihoda”, “Obračun po ugovorima”, “Dividende”, “Prihodi u naturi”, “Nagrada, poklon”.

Porez na dohodak fizičkih lica po odbitku u 1C 8.3 se registruje kada se prihod isplati. U ZUP-u se za registraciju isplate prihoda koriste dokumenti „Izvod preko distributera“, „Izvod u banku“, „Izvod na blagajnu“, „Izvod na račune“ (Sl. 5).

Nakon što kliknete na dugme za popunjavanje, gore navedeni dokumenti će sadržati informacije o zaposlenima u organizaciji, iznosu zarada koje treba isplatiti i iznosu poreza na dohodak fizičkih lica koji treba preneti. Visina plaća se utvrđuje kao razlika između obračunatih zarada i iznosa obračunatog poreza na dohodak građana.

Rice. 5

1C 8.3 programi pružaju mogućnost generiranja prijave poreza na dohodak:

- Podaci o prihodima fizičkih lica u obrascu 2-NDFL;

- Obračun iznosa poreza na dohodak fizičkih lica koje obračunava i zadržava poreski agent (Obrazac 6-NDFL).

Slanje gore navedenih izvještaja Federalnoj poreznoj službi direktno iz programa moguće je pomoću usluge 1C-Reporting.

Formiranje i obračun poreza na dohodak građana je važna tačka prilikom isplate zarada. U ovoj operaciji postoje mnoge nijanse koje morate zapamtiti dok radite u 1C.

Kako pravilno formirati porez na dohodak i uspješno izračunati plaću zaposlenika u 1C - to ćemo pogledati u članku.

Obračun poreza na dohodak fizičkih lica u 1C

Prije nego što možete izračunati platni spisak, morate zaposliti radnika. To se radi posebnim dokumentom.Da biste kreirali ovaj dokument, morate pratiti putanju"dokumentacija" — “HR računovodstvo” — “ Zapošljavanje" i oblikuju ga.

Nakon što ste kliknuli na"Stvoriti"Otvara se dokument u kojem trebate navesti organizaciju i odgovornu osobu. U tabelarnom dijelu kartice"Obračuni"potrebno je navesti zaposlenog, njegovu stopu i vrstu plaćanja.

U kartici “računovodstvo”Postavljanje računovodstvenog i poreskog računovodstva se nalazi.

Bitan! U kartici je obavezno navesti vrstu poreza na dohodak građana"Vrsta poreza na dohodak fizičkih lica." Iznos poreza će se obračunavati prema ovoj vrsti.

Formiranje poreza na dohodak fizičkih lica

U programu 1C postoji poseban dokument“Platni spisak za zaposlene u organizaciji” . Univerzalni je i dizajniran da pojednostavi vaš rad pri obračunu platnog spiska. Da biste kreirali ovaj dokument, morate pratiti putanju"dokumentacija" — “Obračun plata za organizacije” — “Platni spisak za zaposlene u organizaciji.”

U ovom dokumentu moramo popuniti organizaciju, odjeljenje, odgovorno lice, preračun dokumenata i datum obračuna plate.

Podsjetimo da prije kreiranja dokumenta o platnom spisku, prvo morate kreirati dokument o zapošljavanju, metode za odražavanje plata i osnovnih obračuna u organizaciji.Ako je potrebno, kreirajte olakšice za porez na dohodak u 1C.

Ako trebate automatski izračunati svoju platu, kliknite na dugme“Popunite i izračunajte sve” . Ova funkcija će izvršiti potrebne kalkulacije i isplatiti plate zaposlenima u cijeloj organizaciji.

Radi praktičnosti, 1C je implementirao mogućnost popunjavanja svake kartice zasebno. Na primjer, ako zaposlenik treba da preračuna podatke samo za jednu karticu.

Sljedeći korak je odraz svih knjiženja razgraničenja i odbitka. Da bismo to učinili, napravimo dokument“Odraz plata u regulisanom računovodstvu” . Ovaj dokument možete pronaći prateći putanju“Dokumenti” - “Obračun plata organizacija” - “Odraz plata u regulisanom računovodstvu.”

Razdvajanje vojne obaveze i poreza na dohodak po računu 663

Vojni namet se već aktivno koristi u 1C. Ali kolege i dalje imaju problema sa uvođenjem ažuriranja poreza.

U jednom od članaka se raspravlja

PAŽNJA: sličan članak na 1C ZUP 2.5 -

Pozdrav dragi posetioci sajta. Danas u sljedećem članku ćemo govoriti o tome kako se program 1C 8.3 ZUP 3.1 Organizovan je proces obračuna raznih vrsta poreza na dohodak fizičkih lica:

- Obračunati porez na dohodak fizičkih lica

- Porez na dohodak fizičkih lica po odbitku

- Naveden porez na dohodak fizičkih lica

Detaljno ćemo pogledati koja dokumenta se uzimaju u obzir ove vrste poreza na dohodak građana i u kojim se registrima odražavaju. Hajde da pogledamo konkretan primjer kako se registrovati u programu pravo zaposlenog na standardni poreski odbitak i kako će se uzeti u obzir prilikom obračuna poreza na dohodak građana. Razmotrimo još neka podešavanja koja se moraju uzeti u obzir za ispravan obračun poreza na dohodak u programu 1C ZUP, izdanje 3.

✅

✅

Prvo ćemo razgovarati o tome obračunati porez na dohodak fizičkih lica. U programu ZUP 3.0 (3.1) ovaj porez na dohodak se obračunava u dokumentima „Obračun zarada i doprinosa“, kao i u raznim međuračunskim dokumentima kao što su „Odmor“, „Službeno putovanje“, „Bolovanje “, “Bonusi”, “Jednokratni obračuni” i u nekim drugim. Prvo, hajde da pričamo o tome kako se izračunava Porez na dohodak fizičkih lica u međuuplatnim dokumentima. Današnji materijal ću analizirati na osnovu informativne baze koju smo formirali kao rezultat prethodnih publikacija, o kojima sam govorio i.

Pogledajmo međuračunski dokument „Bolovanje“ za zaposlenog A.M. za oktobar. Ovaj dokument je kadrovski knjigovodstveni dokument i kada se popuni, program automatski utvrđuje prosječnu zaradu zaposlenog za dvije kalendarske godine koje prethode godini privremene nesposobnosti. Ovdje se bolovanje u potpunosti obračunava na osnovu prosječne zarade, i obračunat porezom na dohodak fizičkih lica. Detalje obračuna ovog poreza možete pogledati klikom na dugme sa slikom zelene olovke.

U prozoru koji se otvori “Više detalja o obračunu poreza na dohodak građana” videćemo iznos obračunatog poreza, datum prijema prihoda, za koji se izračunava, mogući standard i imovinski odbici, ako ih je prijavio zaposleni. U našem primjeru, Ivanov A.M. Trenutno ne postoje olakšice za porez na dohodak građana. Porez na dohodak fizičkih lica izračunat je ispravno - 252 rublje, što je 13% od iznosa prihoda od 1.935,49 rubalja.

Posebno bih obratio pažnju na rekvizite "datum plaćanja" u dokumentu “Bolovanje”. Činjenica je da je veoma važno da se ovaj datum tačno naznači u dokumentima za međuplaćanje. Za prihode za koje šifra prihoda NIJE jednaka šifri 2000 ili 2530 (i kod bolničkog prihoda šifra 2300), to je prema "datum plaćanja" odlučan "datum prijema prihoda", a ovaj datum određuje kojem mjesecu poreskog perioda će se pripisati prihod i obračunati porez na dohodak fizičkih lica.

U dokumentu “Bolovanje” je naveden datum uplate 05.11 (isplata sa platom) i na osnovu toga se automatski popunjava datum prijema prihoda Također 05.11 , što zapravo vidimo u prozoru „Više detalja o obračunu poreza na dohodak građana“. Shodno tome, za potrebe obračuna poreza na dohodak imaćemo mjesec poreskog perioda novembar. Gdje možemo vidjeti ovaj period? Na primjer, ako prema zaposleniku Ivanovu A.M. generišete „Potvrdu o prihodu (2-NDFL)“, videće se da je prihod sa šifrom 2300 (a to su bolovanje, u iznosu od 1.935,49 rubalja za naš primer) pao u mesecu poreskog perioda novembar. Ista stvar će se desiti u regulisanom izveštaju „2-NDFL za prenos u Federalnu poresku službu“ ako ga generišemo.

Takođe treba reći da datum prijema prihoda, koji će biti utvrđen za obračunati porez na dohodak fizičkih lica u dokumentu o međunamirenju, direktno utiče na popunjavanje tromjesečnog izvještaja 6-NDFL. Pitanje popunjavanja 6-NDFL u 1C ZUP 3.0 (3.1) detaljno razmatram u članku

Dakle, ovo bolovanje u poreskom računovodstvu registrovan je u novembru. U to smo uvjereni. Ali vrijedi napomenuti da je obračunski mjesec u dokumentu „Bolovanje“ označen kao oktobar. To znači da ako u programu generiramo izvještaje o platama iz odjeljka Plaća (Izvještaji o platama), kao što su „Platni list“, „Kompletan skup obračuna, odbitaka i isplata“ ili „Analiza plata za zaposlene (u cjelini za period) ” , onda će se u njima ovo bolovanje pripisati mjesecu oktobar. Pogledajmo na primjeru Analize plata zaposlenih, naznačimo period od 01.10 do 31.10 i vidimo da je bolovanje uključeno u izvještaj.

One. postoji razlika između čega mjesecu poreskog perioda ovaj prihod je upisan (NOVEMBAR), a na koji mjesec obračuna, on je raspoređen (OKTOBAR). Vrijedi razumjeti ovu razliku i imati na umu da je ova situacija normalna.

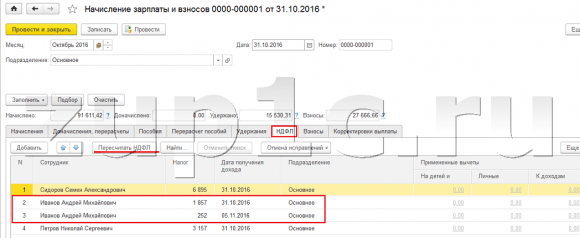

Registracija obračunatog poreza na dohodak građana uz dokument „Obračun zarada i doprinosa“ u 1C ZUP 3.1 (3.0)

Pogledajmo sada dokument "Obračun plata i doprinosa" za oktobar. Ovdje se obračunava i porez na dohodak građana (kartica „porez na dohodak građana“), a na ekranu ispod se vidi da se u ovom primjeru porez na dohodak obračunava upravo od prihoda zaposlenih koji su obračunati u ovom dokumentu. Ali u stvari, program analizira sva primanja zaposlenih od početka godine, tj. Porez na dohodak fizičkih lica obračunava se po obračunskoj osnovi od početka godine. Ako program vidi da iz nekog razloga porez nije obračunat u međuuplatnim dokumentima ili u prethodnim mjesecima, ali je trebao biti, onda će se ovaj porez na dohodak obračunati ovdje, tj. Program neće izgubiti nikakav prihod.

Da bismo to ilustrirali, uklonimo porez na dohodak građana u dokumentu o bolovanju i pretpostavimo da iz nekog razloga nije obračunat. Provedite bolovanje u ovom obliku.

Sada preračunajmo porez na dohodak građana u dokumentu „Obračun plata i doprinosa“.

Imajte na umu da prema zaposleniku Ivanov A.M. u dokumentu „Obračun plata i doprinosa“ na kartici poreza na dohodak građana, sada imamo formirana dva reda. U prvom redu, 1857 rubalja. - ovo je obračunati porez na isplatu plata u iznosu od 14.285,71 rubalja. Drugi red, 252 rublje, porez obračunat od bolovanje a to možemo utvrditi po datumu prijema prihoda 05.11, što odgovara datumu isplate u dokumentu „Bolovanje“.

Dakle, datum prijema prihoda biće poslednji dan u mesecu za koji je obračunat, tj. 31.10.

Isto važi i za ostale zaposlene. Sidorov S.A. u oktobru, isplata je obračunata po satnici i procentualni bonus ove vrste obračuna imaju i šifru prihoda 2000, odnosno datum prijema prihoda je zadnji dan u mjesecu - 10/31.

Zaposleni Petrov N.S. u oktobru je obračunata isplata po osnovu plate (po satu) i plaćanja za rad praznicima i vikendom, ove vrste obračuna imaju i šifru prihoda 2000, odnosno datum prijema prihoda je zadnji dan u mjesecu - 10/31

Dakle, datum prijema prihoda se utvrđuje u skladu sa šifrom prihoda navedenom u podešavanjima vrste obračuna. Za prihod sa šifrom 2000.2530 “datum prijema prihoda” se definiše kao posljednji dan u mjesecu, za koje se obračunavaju prihodi, a za ostale prihode - po datumu isplate prihoda.

Radi jasnoće, kreiraćemo i dokument „Odmor“ za zaposlenog S.A. Smirnova. Ako pogledamo detalje obračuna ovog poreza na dohodak građana, videćemo da je „datum prijema prihoda“ određen i „datumom uplate“ koji je naveden u dokumentu - 07.11.

Stoga bih vam još jednom skrenuo pažnju na činjenicu da veoma važno tačno naznačiti datum isplate prihoda u dokumentima za međuuplatu. U dokumentu „Obračun plata i doprinosa“ datum uplate nije potrebno naznačiti, jer program automatski određuje datum prijema prihoda na osnovu mjeseca za koji se prihod obračunava i postavlja posljednji dan u ovom mjesecu. .

Pogledajmo ponovo "Potvrdu o prihodima (2NDFL)" za zaposlenika A.M. Ovdje vidimo da je kod prihoda 2000 (isplata plate) u iznosu od 1.4285,71 rublje dodijeljen mjesecu poreskog perioda oktobar, i šifra prihoda 2300 (Bolovanje) u iznosu od 1.935,49 rubalja - novembar. Ali u izvještaju o platama „Analiza plata po zaposlenima“ za period od 01.10 do 31.10, naznačeni su i plata i bolovanje.

Hteo bih da razgovaramo o tome tehnička strana ovo pitanje, tj. recite u kojim se registrima u programu 1C ZUP 3.0 (3.1) uzima u obzir counted Porez na dohodak fizičkih lica (usput, već sam o ovom pitanju detaljno raspravljao u članku). Dakle, da bismo mogli da pregledamo ove registre, dovoljno je otvoriti dokument „Obračun zarada i doprinosa“, tj. dokument u kojem je obračunat ovaj porez na dohodak i direktno u formi ovog dokumenta prikazuju sve one registre po kojima se ovaj dokument može kretati. Da biste to uradili, otvorite Glavni meni – Pogled – Podešavanje navigacionog panela obrasca. U polju "Dostupne komande" odaberite registar koji nam je potreban, zove se "", i uzima se u obzir counted Porez na dohodak fizičkih lica, kliknite na dugme “Dodaj” i ovaj registar će otići u polje “Izabrane komande”. Kliknite OK.

Veza će se pojaviti na vrhu dokumenta „Platni spisak i doprinosi“. „Obračuni poreskih obveznika sa budžetom za porez na dohodak građana“, kada se otvori, možete vidjeti kretanje ovog dokumenta u ovom registru. U registru Obračuni poreskih obveznika sa budžetom za porez na dohodak fizičkih lica Desila su se 4 unosa, upravo oni koji su prisutni na kartici poreza na dohodak fizičkih lica u dokumentu „Obračun plata i doprinosa“.

Želim da vam skrenem pažnju da se ovaj pokret radi sa znakom plus, tj dolazni pokret, a znači da je ovo counted Porez na dohodak fizičkih lica. Kretanje troška sa predznakom minus u ovom registru je zadržan porez na dohodak fizičkih lica. Pričaćemo o tome dalje.

Registracija poreza na dohodak po odbitku uz dokumente „Vedomost...“ u 1C ZUP 3.1 (3.0)

✅

✅ KONTROLA za provjeru obračuna zarada u 1C ZUP 3.1

VIDEO - mjesečna samoprovjera računovodstva:

✅ Obračun zarada u 1C ZUP 3.1

Korak po korak instrukcije za početnike:

Prvo, vrijedno je napomenuti da je u 1C ZUP 3.1 (3.0) registracija programa zadržan porez na dohodak fizičkih lica sprovedeno u dokumentima “Vedomost...”:

- "Izvod banci"

- “Izvod transfera na račune”,

- "Izvod na kasu"

- “Uplatni list preko distributera.”

Za naš primjer kreiraćemo dokument „Izjava za banku“. Program će automatski popuniti dokument sa onim zaposlenicima čiji je način plaćanja dodijeljen u postavkama organizacije, tj. uplatom na karticu u okviru platnog projekta (u našem primeru to su zaposleni A.M. Ivanov i N.S. Petrov). Više o isplati avansa i plata u 1C ZUP možete pročitati u članku.

Prilikom popunjavanja ovog dokumenta, program analizira ne samo stanje duga prema zaposlenom (kolona „Plaća“) i ne samo da ukazuje na iznos koji treba platiti, već i popunjava kolonu „Porez na dohodak koji se prenosi“, tj. porez koji će biti zadržan prilikom obrade dokumenta. Prilikom popunjavanja ove kolone program analizira ostatak po registru “Obračuni poreskih obveznika sa budžetom za porez na dohodak fizičkih lica”, nalazi se u ovom registru counted, ali takođe neobuzdan porez. Stoga, ako iz nekog razloga porez na dohodak fizičkih lica za prethodne mjesece nije prikazan kao zadržan, program će ga uzeti u obzir sljedeći put kada popunite dokument „Vedomost...“.

Pogledajmo detaljnije od čega ga je sačinio zaposlenik A.M. Da biste to uradili, dvaput kliknite na iznos od 2.109 u koloni „Porez na dohodak za prenos“. Otvoriće se prozor „Uređivanje poreza na dohodak zaposlenih“ u kojem vidimo porez na dohodak građana u iznosu od 1.857 rubalja. od prihoda od plate (datum prijema prihoda 10/31) na osnovu dokumenta „Obračun plata i doprinosa” i poreza na dohodak građana u iznosu od 252 rublja sa bolovanja (datum prijema prihoda 05/11) na osnovu dokument “Bolovanje”.

Dalje, da vidimo kakva će kretanja napraviti dokument “Izjava u banci” Radi lakšeg pregleda, u obrascu dokumenta ćemo prikazati link na ovaj registar na potpuno isti način dokument “Obračun plata i doprinosa” (Glavni meni – Pogled – Podešavanje navigacionog panela obrasca). Pa idemo na link “Obračuni poreskih obveznika sa budžetom za porez na dohodak građana.” Sada vidimo da, za razliku od dokumenta “Obračun plata i doprinosa” (kretanje računa sa znakom plus), dokument “Izvod banci” radi potrošni materijal kretanje sa znakom minus. To je kretanje troškova u ovom registru ono što odražava činjenicu porez na dohodak po odbitku.

Ovdje odmah treba napomenuti da se upravo prema kretanju rashoda ovog registra formira odjeljak 2 u izvještaju „6 Porez na dohodak građana“ (detaljnije u članku). I u tom pogledu veoma važno tako da je period čuvanja (datum) tačno naznačen. Zapravo, ovo je red 110 u odjeljku 2 izvještaja „6 poreza na dohodak građana“. Datum (period) čuvanja u registru se popunjava automatski u skladu sa datumom navedenim u dokumentu „Izjava...“. Stoga vam još jednom skrećem pažnju, veoma važno Za pravilno popunjavanje rubrike 2 izvještaja 6 poreza na dohodak fizičkih lica, tačno naznačiti datum u dokumentu „Izjava...“, tj. tačno datum kada su plaće stvarno isplaćene i porez na dohodak fizičkih lica se u skladu s tim zadržava.

Registracija navedenog poreza na dohodak fizičkih lica sa dokumentima “Vedomost...” u 1C ZUP 3.1 (3.0)

✅ Seminar “Lifehacks za 1C ZUP 3.1”

Analiza 15 životnih hakova za računovodstvo u 1C ZUP 3.1:

✅ KONTROLA za provjeru obračuna zarada u 1C ZUP 3.1

VIDEO - mjesečna samoprovjera računovodstva:

✅ Obračun zarada u 1C ZUP 3.1

Korak po korak upute za početnike:

U 1C programu ZUP 3.1 (3.0) porez na dohodak građana na listi, kao i zadržani, su podrazumevano registrovani u dokumentima “Vedomost...”. Pogledajmo navedeni porez na primjeru dokumenta „Izjava banci“. Ako pratimo link Isplata plata i prenos poreza na dohodak fizičkih lica, koji se nalazi na dnu dokumenta, tada će se otvoriti još neki detalji ovog dokumenta. Podrazumevano, ovo polje za potvrdu je označeno Porez se prenosi sa platom i zato je u dokumentu “Glasnik…” evidentirana činjenica transfera poreza na dohodak fizičkih lica. Na terenu isprava o uplati odmah možemo naznačiti broj i datum uplatnice kojom je prenet porez na dohodak građana.

Hajde sada da pričamo o registrima. Naveden porez na dohodak fizičkih lica odražava se u registru. Hajde da prikažemo link do registra Obračuni poreskih agenata sa budžetom poreza na dohodak fizičkih lica na obrazac dokumenta Izvod banci (Glavni meni – Pogled – Podešavanje navigacionog panela obrasca) i pogledajte njegov sadržaj. U ovom registru prihod kretanje sa plusom sada registruje činjenicu zadržavanje Porez na dohodak fizičkih lica, a sa minusom - potrošni materijal registri kretanja na listi porez.

Hajde sada da pričamo o tome alternativni način registracija činjenice transfera poreza na dohodak fizičkih lica u budžet. Ako ne želimo da u samom dokumentu “Vedomosti...” prikažemo činjenicu transfera poreza na dohodak, onda program sadrži dokument “Prenos poreza na dohodak fizičkih lica u budžet”. Ali zašto ovo ne bismo željeli?

U ovoj situaciji, ako prijenos poreza na dohodak fizičkih lica prikažemo u dokumentu „Tabela ...“, tada se zapravo u programu ovaj prijenos registruje na datum koji se pojavljuje u samom listu, tj. u našem primjeru, činjenica prenosa je registrovana na dan 05.11. Ako smo ovaj porez na dohodak fizičkih lica stvarno prenijeli sljedeći dan, tj. 6.11 (imamo pravo prenijeti porez na dohodak najkasnije sljedeći dan nakon isplate zarada, a porez na dohodak od bolovanja i regresa najkasnije do kraja mjeseca), a ne 5.11, onda ispada da u programu pohranjujemo ne sasvim pouzdane informacije. Stoga, radi ispravnijeg računovodstva, ovaj popis treba odraziti u 6.11.

Ali, ipak, pokazat ću kako se prijenos poreza odražava u dokumentu “Prenos poreza na dohodak fizičkih lica u budžet”.

Poništimo izbor u polju za potvrdu u dokumentu „Izvod za banku“. “Porez se prenosi zajedno sa platom” a mi ćemo dati izjavu. Pratimo link Obračun poreskih agenata sa budžetom poreza na dohodak fizičkih lica i videćemo da sada samo dokument radi prihod kretanje sa znakom plus, tj. samo registri drzati Porez na dohodak fizičkih lica, ali ovaj nije evidentiran.

Zatim, napominjemo da se pojavio novi link u dokumentu „Izjava za banku“ Unesite podatke o transferu poreza na dohodak. Hajde da ga iskoristimo i program će nas prebaciti u dnevnik dokumenata Prenos poreza na dohodak fizičkih lica u budžet. Kreirajmo novi dokument. Porez ćemo prenijeti 06.11. U polje Iznos unosimo iznos poreza koji je naveden u dokumentu Izvod banci u kolonu „Porez na dohodak koji se prenosi“ u iznosu od 5.266 rubalja, tj. Naplatit ćemo sav porez zadržan na ovoj izjavi. Kliknite na dugme potrošiti.

Program počinje da analizira registar Obračuni poreskih obveznika sa budžetom za porez na dohodak fizičkih lica u dokumentu „Izjava banci“. Ona vidi da postoji dolazno kretanje poreza po odbitku, ali nema odlaznog kretanja prenesenog poreza. Odnosno, postoji ostatak u ovom registru. Iznos od 5.266 rubalja raspoređuje se u proporcijama između svih ovih stanja (po zaposlenom i datumu prijema prihoda) i formira se potrošni materijal kretanje, tj. činjenica transfera poreza na dohodak fizičkih lica. Shodno tome, navodimo ono što je zadržano. Možete uporediti. Hajde da otvorimo registar Obračuni poreskih obveznika sa budžetom za porez na dohodak fizičkih lica u dokumentu “Izjava banci” i u dokumentu “Prenos poreza na dohodak fizičkih lica u budžet”. Tako je, sav porez je sada prebačen na nas.

Dakle, ponestalo nam je dugih pitanja. Sredili smo koji su dokumenti u programu 1C ZUP 3.0 (3.1) registrovan obračunava, zadržava i prenosi poreza, kao i u kojim se registrima ovi porezi evidentiraju. Sada ćemo govoriti o poreskim olakšicama za porez na dohodak fizičkih lica. Razmotrili smo gore navedene primjere bez uzimanja u obzir poreskih olakšica.

Registracija prava zaposlenog na pružanje standardnog poreskog odbitka u programu 1C ZUP 3.1 (3.0)

Poreska osnovica se utvrđuje kao iznos prihoda umanjen za iznos datih poreskih olakšica. Postoji pet vrsta poreskih olakšica:

- Standard

- Nekretnina

- Profesionalno

- Društveni

- Za djelimično oporezivi prihod

U današnjem članku ćemo govoriti o tome kako registrovati pravo zaposlenika na pružanje standardnog odbitka u programu. Idemo na odjeljak "Porezi i doprinosi" u časopisu "Zahtjev za odbitak". Otvorimo, ovdje možemo kreirati dokumente kao što su prijava za odbitak poreza na dohodak građana, Ukidanje standardnih odbitaka za porez na dohodak građana, Obavještenje nekomercijalnih organizacija o pravu na odbitke. Kreirajmo dokument “Zahtjev za odbitak poreza na dohodak građana”. Odbitak se daje zaposlenom Petrovu N.S., navodimo datum dokumenta - 01.11., mjesec od kojeg će se ovaj odbitak primjenjivati novembar. Kliknite na dugme „Dodaj“ i sa liste vrsta odbitaka za porez na dohodak građana koje predlaže program izaberite odbitak sa šifrom 114 (za prvo dete mlađe od 18 godina, za studenta puno vrijeme obuka, diplomirani student, specijalizant, student, kadet, mlađi od 24 godine). Naznačavamo mjesec do kojeg se vrši odbitak - decembar. Mi sprovodimo dokument.

Također u programu možemo vidjeti informacije o odbitcima date direktno u kartici zaposlenika (odjeljak Osoblje - Imenik zaposlenih). Otvorimo karticu N.S. i slijedite link "Porez na prihod". Otvara se prozor u kojem ćemo vidjeti odbitak koji je dat ovom zaposleniku, koji smo upravo unijeli u dokument "Zahtjev za odbitak." Ako trebamo nešto promijeniti u aplikaciji, direktno sa kartice zaposlenika možemo pratiti link “Ispraviti aplikaciju za standardne odbitke”.

Sada idemo na link Prihodi sa prethodnog mjesta rada, U tabeli treba navesti prihode zaposlenog sa prethodnog radnog mesta, ako je radio u našoj organizaciji više od godinu dana, a ove godine je radio negde drugde. Ova informacija je neophodna da bi program pratio višak prihoda za godinu za potrebe obračuna odbitaka, tj. prestao da blagovremeno daje odbitak ako je prihod bio prekoračen.

Takođe u ovom prozoru se nalazi polje u kojem je naznačen status poreskog obveznika. Nisam to odmah spomenuo da bih iznio materijal o tome gdje i kako se registrovati različite vrste poreza na dohodak fizičkih lica i polazeći od činjenice da svi naši zaposleni imaju status poreskog obveznika - Resident(13%, porez na dohodak građana se smatra kumulativnim ukupnim). Međutim, program podržava obračun poreza na dohodak za zaposlene sa drugim statusom obveznika, kao što su nerezidenti, visokokvalifikovani strani stručnjaci i drugi. I ovaj status je odabran za zaposlenog ovdje. U zavisnosti od izabranog statusa, utvrđuje se poreska stopa i algoritam za obračun poreza na dohodak fizičkih lica. Ali ovo je tema za druge publikacije.

Dakle, sve potrebne informacije u programu za pružanje poreske olakšice zaposleniku N.S. dali smo doprinos, a sada ostaje da vidimo kako će se to uzeti u obzir pri obračunu poreza na dohodak građana. Izradićemo dokument “Obračun plata i doprinosa” za novembar. Zaposleniku se isplaćuje plata od 30.000 rubalja na kartici poreza na dohodak vidimo obračunati porez u iznosu od 3.718 rubalja, uzimajući u obzir primijenjeni odbitak od 1.400 rubalja. Obračun će biti sljedeći: (30.000 - 1.400)*0,13 = 3.718 rubalja.

U današnjem članku pregledali smo dosta materijala. Razgovarali smo o tome gdje i kako se registrovati obračunat, zadržan i prenesen porez na dohodak fizičkih lica. Pogledali smo kakve se poreske olakšice pružaju zaposlenima. Na konkretnom primjeru registrovali smo pravo zaposlenog na obezbjeđivanje standardnog poreskog odbitka.

U sljedećem članku ću detaljno govoriti o tome kako se doprinosi uzimaju u obzir u 1C ZUP 3.0 (3.1). Pratite publikacije. Sve najbolje!)